Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 455 questões

Um imóvel vendido pela investida para a investidora, por valor superior ao seu valor contábil, provoca a geração de resultados não realizados, os quais não devem ser computados no patrimônio líquido da investida para fins de cálculo do resultado da equivalência patrimonial na investidora.

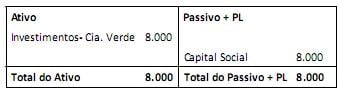

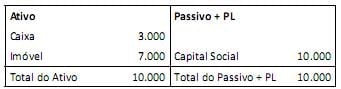

Também em 31/12/2012, a Cia. Verde apresentava o seguinte balanço patrimonial:

Ao longo de 2013, a Cia. Verde auferiu receitas de vendas no valor de R$ 18.000,00 e incorreu em despesas gerais no valor de R$ 14.000,00, ambas com terceiros.

Com base nas informações acima, o saldo da conta Participação de não Controladores no Balanço Patrimonial Consolidado de 31/12/2013 da Cia. Amarela é de

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Considerando a situação acima, assinale a opção INCORRETA.

O ágio pago na aquisição de participações acionárias avaliadas pelo método da equivalência patrimonial, com fundamento econômico na diferença de valor dos ativos líquidos da investida, deve ser baixado do ativo da investidora proporcionalmente à realização dos ativos que lhe deu origem, a débito da conta de resultado de equivalência patrimonial.

Sabendo que a Cia. Sem Cheiro, em 2013, apurou um lucro líquido de R$ 800.000 e distribuiu e pagou dividendos no valor de R$ 300.000, a Cia. Europeia reconheceu, em 2013, receita de

A B C

patrimônio líquido, em 31/12/2012 1.000.000 2.000.000 3.000.000

resultado do período 100.000 200.000 300.000

lucro não realizado na coligada 30.000 20.000 10.000

lucro não realizado na investidora 10.000 20.000 30.000

participação da investidora (%) 30 35 40

o resultado da equivalência patrimonial é superior a R$ 2 milhões.

A investidora Delta possui 40% de participação na investida Gama. Durante o exercício 20X1, a empresa investidora Delta adquiriu $ 500.000,00 de mercadorias da investida, com custo de $ 350.000,00. Ao final de 20X1, a investidora Delta apurou a venda de 25% das mercadorias adquiridas da investida, com custo de $ 125.000,00. Nesse mesmo período, a investida Gama apurou lucro no valor de $ 250.000,00.

Nessa situação, o lançamento contábil para o reconhecimento do resultado positivo de equivalência patrimonial deve ser o seguinte:

D participação em Gama

C resultado positivo de equivalência patrimonial $ 55.000,00

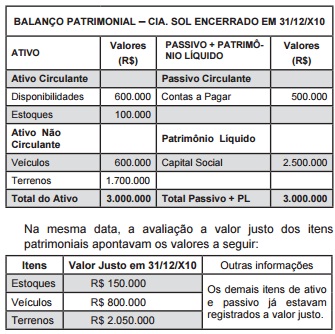

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nas informações fornecidas, pode-se afirmar que a realização da operação gerou:

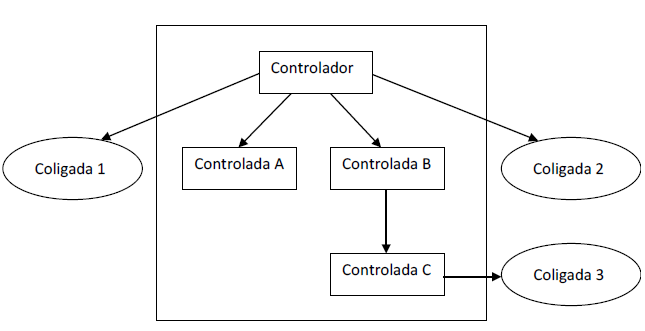

Considere que determinada parcela do custo de aquisição do investimento em empresa controlada não tenha sido absorvida no processo de consolidação. Nessa situação, a referida parcela deve ser objeto de nota explicativa e ser mantida no ativo não circulante da entidade controladora, com dedução para perdas já comprovadas.

Considere que a holding de determinado grupo econômico tenha emprestado recursos a uma de suas empresas controladas para o pagamento de contrapartida em parceria com empresas no exterior. Considere, ainda, que este empréstimo deva ser integralmente quitado até agosto do exercício seguinte. Nessa situação, o empréstimo deve constar no balanço da holding no grupo de ativo realizável a longo prazo.

Imobilizado: vale mais R$ 250.000,00 que o valor líquido contabilizado

Intangível: uma patente criada pela própria investida, que, por isso mesmo, não foi contabilizada nos termos das normas em vigor, é negociada no mercado ativo da mesma por R$ 50.000,00

Considerando exclusivamente as informações recebidas e as normas vigentes para a matéria, na investidora, companhia Z, a participação deve ser evidenciada no Ativo Não Circulante, na data da aquisição, como segue:

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60% do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito