Questões de Contabilidade Geral - Método da Equivalência Patrimonial - MEP para Concurso

Foram encontradas 449 questões

Uma empresa adquiriu 100% das ações de outra empresa, a qual apresentava passivo a descoberto. Após ter sido realizada a avaliação a valor justo, constatou-se que a investida possuía um capital social de R$ 70 milhões e prejuízos acumulados de R$ 140 milhões. A compra se deu por R$ 10 milhões em dinheiro.

Nessa situação hipotética, a investidora deverá contabilizar um goodwill de

O item a seguir, apresenta uma situação hipotética, seguida de uma assertiva a ser julgada de acordo com os pronunciamentos do CPC.

Embora seja responsável pela nomeação de quatro dos

cinco diretores da companhia Beta, a companhia Gama possui

apenas 15% das ações com direito a voto da companhia Beta.

Nessa situação, a companhia Gama deverá avaliar sua

participação na companhia Beta pelo método de custo.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na aquisição de uma coligada por uma empresa investidora,

eventual ágio fundamentado em rentabilidade futura (goodwill)

surgido nessa aquisição deverá ser tratado contabilmente junto

com o valor do investimento.

No que diz respeito a balancete, julgue o item que se segue.

Os créditos com sociedades coligadas ou controladas por

vendas a prazo com vencimento até o término do

exercício seguinte, nas mesmas condições das demais

vendas, são classificados no ativo circulante.

Acerca de contabilidade geral, julgue o item.

A companhia deverá indicar, em suas notas explicativas,

os investimentos em cada coligada ou controlada

quando seu valor contábil for de, no mínimo, 10% do

valor do patrimônio líquido da companhia.

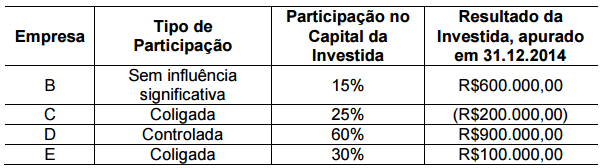

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a sociedade e suas investidas, e não foi observada nenhuma outra movimentação no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em 31.12.2014.

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de:

Julgue o item a seguir, acerca da avaliação de imóveis urbanos.

A margem de lucro do incorporador adotada em modelos

estáticos, além de ser proporcional ao risco do

empreendimento, deve estar de acordo com o que é praticado

no mercado.

A Cia. Europeia adquiriu, em 31/12/2014, 60% das ações ordinárias da Cia. Britânica por R$ 6.000.000,00 à vista. No período de 01/01/2015 a 31/12/2015, a Cia. Britânica reconheceu as seguintes alterações em seu Patrimônio Líquido:

Lucro líquido: R$ 500.000,00

Distribuição de dividendos: R$ 100.000,00

Ajustes acumulados de conversão de demonstrações contábeis de investidas no exterior: R$ 200.000,00 (devedor)

A Cia. Europeia reconheceu em sua Demonstração do Resultado de 2015

A empresa Nordestina S.A. possui 40% de participação da empresa Maranhense S.A. e exerce influência significativa na administração desta empresa investida. Durante o exercício de 2015, ocorreram as seguintes movimentações na empresa Maranhense S.A.:

− Lucro Líquido do Exercício: R$ 300.000,00

− Distribuição de Dividendos: R$ 90.000,00

As movimentações no Patrimônio Líquido da Maranhense S.A. geraram o seguinte lançamento na empresa Nordestina S.A.:

A Cia. Invest apresentava, em 01/01/2015, as participações societárias, cujas informações estão na tabela abaixo:

As empresas A, B e C possuíam apenas ações ordinárias e não existiam resultados não realizados entre a Cia. Invest e suasinvestidas. Com base nessas informações, o Resultado de Equivalência Patrimonial apurado pela Cia. Invest em 2015 foi, em reais, de

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue o seguinte item, acerca do referido requisito

O poder sobre a investida decorre de direitos e deve ser

definido em função da capacidade atual do investidor para

dirigir as atividades relevantes da investida, isto é, aquelas que

afetam significativamente os retornos dessa investida.

O poder sobre a investida é um dos requisitos exigidos ao investidor para que ele seja considerado controlador da investida, para fins de consolidação das demonstrações contábeis. A partir dessa premissa, julgue o seguinte item, acerca do referido requisito

Os direitos de proteção são considerados para se avaliar se o

investidor detém efetivamente o poder sobre a sociedade

investida.