Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 2.988 questões

Naquela data, o valor realizável líquido de cada produto é R$

80,00. O procedimento da empresa quanto ao valor do

estoque deve ser

Naquela data, o valor realizável líquido de cada produto é R$

80,00. O procedimento da empresa quanto ao valor do

estoque deve serI. ajustar apenas o custo do produto A em seu Balanço Patrimonial. II. ajustar apenas o custo do produto B em seu Balanço Patrimonial. III. trazer os valores dos produtos A e B ao valor ajustado em seu Balanço Patrimonial.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S)

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Uma empresa industrial é proprietária de três imóveis evidenciados em seu Balanço Patrimonial, sendo que os objetivos definidos pela empresa para cada um são:

− Imóvel 1 − está sendo utilizado pela empresa para suas atividades administrativas.

− Imóvel 2 − é mantido pela empresa, mas não está sendo utilizado em suas atividades. Atualmente está alugado para terceiros em um contrato com prazo de 5 anos.

− Imóvel 3 − ainda é mantido pela empresa, mas está destinado para venda. Corresponde ao prédio onde a empresa concentrava anteriormente suas atividades administrativas. No entanto, a empresa ainda não iniciou um programa firme para localizar um comprador e concluir o plano de venda.

Na divulgação do seu Balanço Patrimonial, a empresa deve evidenciar o Imóvel 1, o Imóvel 2 e o Imóvel 3, respectivamente, no grupo do ativo

No dia 01/12/2014 uma empresa contratou um empréstimo no valor de R$ 30.000.000,00. A taxa de juros contratada foi 1,5% ao mês e o pagamento do empréstimo será feito da seguinte forma:

− O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

− Os juros serão pagos trimestralmente, com a primeira parcela vencendo em 01/03/2015.

O valor das parcelas de juros a serem pagas trimestralmente é R$ 1.370.351,25 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 1,577% ao mês, o valor do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foi, em reais,

Em 31/12/2015, uma entidade possuía as seguintes contas em seu ativo:

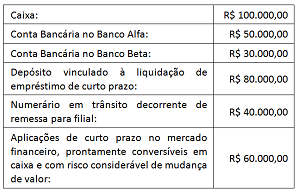

Além disso, sabe-se que, na data, o Banco Beta estava em liquidação.

Com base nas contas acima, o saldo das Disponibilidades, em

31/12/2015, foi

Julgue o seguintes item, relativos à reavaliação de ativos.

Se fosse aplicável a reavaliação de ativos tangíveis, após a

elaboração e aprovação do laudo de avaliação dos itens de

mesma natureza, a contabilização da reavaliação desses itens

aumentaria o resultado do exercício pela diferença entre o

valor contábil líquido registrado anteriormente e o novo valor

avaliado.

Em relação às demonstrações contábeis, considere as seguintes afirmativas:

1. A demonstração das mutações do Patrimônio Líquido, de acordo com a Lei 6.404/76, é de apresentação obrigatória para todas as sociedades anônimas.

2. No balanço patrimonial está evidenciado o capital próprio de uma entidade.

3. A apresentação do balanço social é obrigatória para as empresas de capital fechado.

4. Na demonstração da conta lucros/prejuízos acumulados é evidenciada a distribuição do resultado do exercício.

5. A demonstração de origens e aplicação de recursos evidencia as causas que geram a variação das disponibilidades.

Assinale a alternativa correta.

Leia as situações que seguem.

I O passivo é maior que o ativo.

II O capital de terceiros é maior que o capital próprio.

III As aplicações são maiores que as origens de recursos.

IV O capital próprio é negativo.

Quando ocorre a situação patrimonial de “passivo a descoberto”, observa-se as situações apresentadas nos itens

Para responder a questão,considere o Balanço patrimonial apresentado abaixo.

I. Os pagamentos de dívidas e de empréstimos contraídos anteriormente representam saídas de recursos correspondentes ao resultado do referido exercício.

II. Custos e despesas comerciais e financeiras estão relacionados com saídas de recursos do resultado da entidade no período.

III. Tributos (impostos, taxas e contribuições) referem-se a saídas de recursos do resultado da entidade no período.

IV. Valores concernentes às participações de empregados, diretores e outros stakeholders (partes interessadas) referem-se à saída de recursos patrimoniais.

É correto o que se afirma em