Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Com relação à Contabilidade, analise os itens a seguir e assinale a alternativa correta.

I – O Balanço Patrimonial divide-se em Ativo, Passivo e Patrimônio Líquido.

II – Patrimônio, por um lado, significa o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado, inclui as obrigações a serem pagas.

III – O Capital de Terceiros pertence ao Ativo Circulante.

IV – O Passivo não Circulante compreende as obrigações a pagar a curto prazo.

V – O Patrimônio Líquido é obtido através da equação contábil: Ativo menos Passivo Exigível.

Uma determinada empresa apresenta o seguinte registro patrimonial:

• Bens = $ 1.300.

• Direitos = $ 500.

• Obrigações = $ 1.760.

O Patrimônio Líquido revela que essa empresa

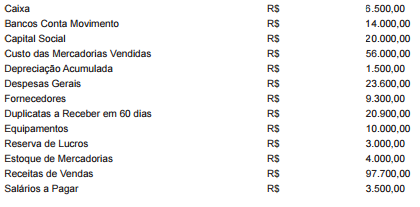

As empresas comerciais: Comercial Produtos Ltda e Beta & Empreendimentos Ltda apresentaram suas movimentações contábeis referente ao exercício social de 20x4, conforme o quadro a seguir.

Ao elaborar a situação líquida patrimonial, as empresas constituirão seus respectivos saldos:

Análise de balanço consiste no processo de transformação dos dados constantes das demonstrações financeiras em informações úteis aos diversos usuários da informação contábil. (GOUVEIA, Nélson. Contabilidade Básica. Editora Harbra. SãoPaulo. p. 11)

Sobre “Equação Fundamental do Patrimônio”, analise as informações com V (Verdadeiro) ou F (Falso). Após análise, marque a série correta.

( ) Passivo X Patrimônio Líquido = Ativo.

( ) Ativo - Passivo = Patrimônio Líquido.

( ) Ativo + Patrimônio Líquido = Passivo

Analise as proposições seguintes:

I. Ao término do exercício, como se faz em todos os meses, procede-se ao levantamento do balancete de verificação, com o objetivo de conhecer os saldos das contas do razão e conferir sua exatidão.

II. No balancete são relacionadas todas as contas utilizadas pela empresa, quer patrimoniais quer de resultado, demonstrando seus débitos, créditos e saldos.

III. As contas do balancete, no fim do exercício, sejam patrimoniais ou de resultado, nem sempre representam, entretanto, os valores reais do patrimônio, naquela data, nem as variações patrimoniais do exercício, porque os registros contábeis não acompanham a dinâmica patrimonial no mesmo ritmo em que ela se desenvolve.

Considerando “Os Procedimentos para elaboração do Balanço”, marque a(s) correta(s):

Patrimônio é o conjunto de bens, direitos e obrigações da empresa. Balanço evidencia equilíbrio nos dois lados origem e aplicação. Balanço patrimonial significa demonstração de forma equilibrada de bens, direitos e obrigações em um único relatório. (MARION, José Carlos. Contabilidade Empresarial. Editora Atlas. São Paulo. Cap. 2. p. 59.)

O Balanço Patrimonial é constituído pelo:

I. Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.

II. Passivo compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

III. Patrimônio Líquido compreende os recursos próprios da Entidade, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

Está (ão) correta (s):

Balanço Patrimonial é a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira da Entidade. No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa. (http://www.portaldecontabilidade.com.br/guia/balancopatrimonial.htm)

O Balanço Patrimonial não demonstrará:

Naquela data, o valor realizável líquido de cada produto é R$

80,00. O procedimento da empresa quanto ao valor do

estoque deve ser

Naquela data, o valor realizável líquido de cada produto é R$

80,00. O procedimento da empresa quanto ao valor do

estoque deve serI. ajustar apenas o custo do produto A em seu Balanço Patrimonial. II. ajustar apenas o custo do produto B em seu Balanço Patrimonial. III. trazer os valores dos produtos A e B ao valor ajustado em seu Balanço Patrimonial.

Marque a opção que indica a(s) afirmativa(s) CORRETA(S)

No patrimônio de uma determinada empresa, constava os seguintes valores:

Após o encerramento do exercício, o valor do Ativo, do Capital Próprio e do Capital de

Terceiros serão, respectivamente:

Uma empresa industrial é proprietária de três imóveis evidenciados em seu Balanço Patrimonial, sendo que os objetivos definidos pela empresa para cada um são:

− Imóvel 1 − está sendo utilizado pela empresa para suas atividades administrativas.

− Imóvel 2 − é mantido pela empresa, mas não está sendo utilizado em suas atividades. Atualmente está alugado para terceiros em um contrato com prazo de 5 anos.

− Imóvel 3 − ainda é mantido pela empresa, mas está destinado para venda. Corresponde ao prédio onde a empresa concentrava anteriormente suas atividades administrativas. No entanto, a empresa ainda não iniciou um programa firme para localizar um comprador e concluir o plano de venda.

Na divulgação do seu Balanço Patrimonial, a empresa deve evidenciar o Imóvel 1, o Imóvel 2 e o Imóvel 3, respectivamente, no grupo do ativo

No dia 01/12/2014 uma empresa contratou um empréstimo no valor de R$ 30.000.000,00. A taxa de juros contratada foi 1,5% ao mês e o pagamento do empréstimo será feito da seguinte forma:

− O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

− Os juros serão pagos trimestralmente, com a primeira parcela vencendo em 01/03/2015.

O valor das parcelas de juros a serem pagas trimestralmente é R$ 1.370.351,25 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 1,577% ao mês, o valor do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foi, em reais,