Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Acerca dos componentes patrimoniais, julgue o item a seguir.

As aplicações de recursos em despesas do exercício seguinte

são consideradas ativos circulantes e devem ser baixadas

quando tais despesas forem consideradas incorridas

As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados (CPC 26 R1). Para satisfazer a esse objetivo, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

I. Ativos.

II. Passivos.

III. Patrimônio Líquido.

IV. Receitas e Despesas, incluindo Ganhos e Perdas.

V. Alterações no capital próprio mediante integralizações dos proprietários e distribuições a eles.

VI. Fluxos de Caixa.

VII. Notas Explicativas

Assinale a alternativa correta:

( ) Balanço patrimonial é um demonstrativo que apresenta a posição financeira da empresa em um dado momento. ( ) Os ativos circulantes devem ser convertidos em caixa em um ano ou menos. ( ) O patrimônio líquido é a soma do ativo total e do passivo exigível.

Marque a opção que apresenta a sequência correta.

O limite do crédito deste seu cliente será:

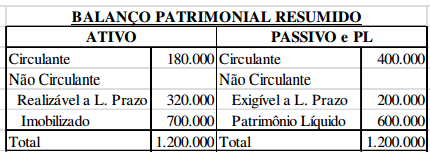

Com base na relação de contas contábeis abaixo, responda a questão:

I. O lucro retido representa os movimentos de entrada e saída durante o período considerado. II. O balanço patrimonial apresenta uma descrição sintética da posição financeira da empresa em certa data. III. A demonstração de lucros retidos permite que se faça a conciliação do lucro líquido, obtido em certo exercício. IV. A demonstração de fluxos de caixa representa o valor acumulado de todos os lucros que foram retidos na empresa. V. A demonstração do resultado do exercício fornece uma síntese financeira dos resultados operacionais da empresa durante certo período.

Estão corretas apenas as afirmativas