Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.019 questões

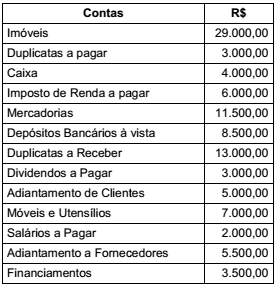

De posse da relação de contas abaixo, indique o valor dos BENS, DIREITOS e da RIQUEZA LÍQUIDA, assinalando a opção correta.

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que

dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à

apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado

– Veículo de Uso, a Sociedade Empresária incorreu em:

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e

desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017

é de:

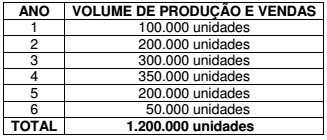

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a

NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo

Não Circulante – Intangível, ao final do 1º ano, será de:

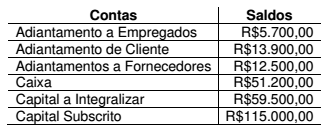

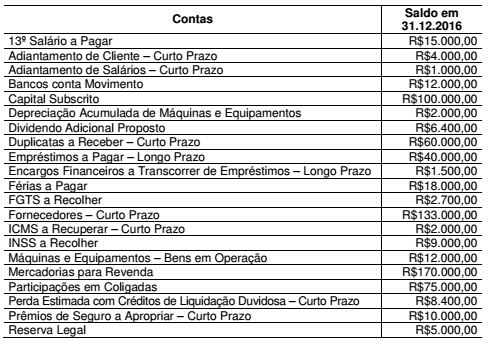

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO

afirmar que:

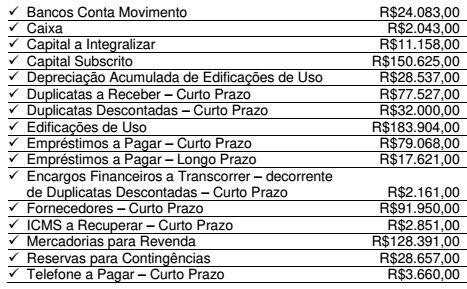

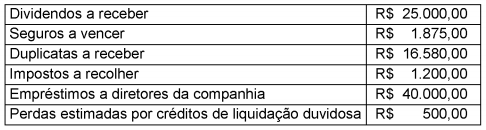

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo

é de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

A Cia Anchieta S.A., ao final do exercício de 2015, apresentou as seguintes informações contábeis:

Com base, exclusivamente, nos saldos parciais apresentados acima e de acordo com a legislação

societária vigente, o total do Ativo Circulante da Cia Anchieta S.A., ao final do exercício de 2015, foi

Uma empresa apresentava, em 31/12/2016, os saldos a seguir.

▪ Clientes (60 dias): R$ 50.000;

▪ Contas a receber (180 dias): R$ 100.000;

▪ Fornecedores (540 dias): R$ 40.000;

▪ Aluguel pago antecipadamente, com apropriação linear e mensal por 24 meses: R$ 48.000;

▪ Estoques previstos para serem vendidos em 90 dias: R$ 120.000;

▪ Provisão para Perdas nos Estoques: R$ 20.000;

▪ Caixa e Equivalentes de Caixa: R$ 60.000;

▪ Empréstimo a sócio com vencimento em 60 dias: R$ 35.000;

▪ Venda para empresa controlada decorrente da atividade operacional da empresa (120 dias): R$ 70.000;

▪ Adiantamento de salários de janeiro a empregados: R$ 46.000;

▪ Provisão para 13º salário: R$ 92.000;

▪ Receita de vendas recebida antecipadamente: R$ 110.000.

▪ Computador utilizado na empresa: R$ 30.000;

▪ Depreciação acumulada do computador: R$ 6.000;

▪ Participação em outras empresas: R$ 60.000; e

▪ Fundo de investimento com resgate em 720 dias: R$ 88.000.

Com base somente nos dados acima, o Ativo Realizável a Longo Prazo, apresentado no Balanço Patrimonial da sociedade empresária, em 31/12/2016, era de

Em 31/12/2015, a Cia. Y possuía um prédio onde estava localizada a sua sede. O prédio estava avaliado em R$ 500.000.

Com a mudança de diretoria, a sociedade empresária decidiu construir uma nova sede, comprometendo-se com o plano de venda do prédio e iniciando as ações para localizar um comprador. O preço pedido pelo prédio foi de R$ 480.000.

Assinale a opção que indica onde deve ser evidenciado o prédio no balanço patrimonial da Cia. Y, em 31/12/2016.

Em 31/12/2016, a Cia. Delta apresentava os seguintes saldos de seus ativos em seu balancete:

▪ Caixa: R$ 200.000;

▪ Aplicação financeira considerada equivalente a caixa: R$ 100.000;

▪ Estoques previstos para serem vendidos em 720 dias: R$ 300.000;

▪ Provisão para Perdas nos Estoques: R$ 65.000;

▪ Aluguel pago antecipadamente, apropriado mensalmente de forma linear por dois anos: R$ 120.000;

▪ Carro: R$ 70.000;

▪ Depreciação acumulada do carro: R$ 30.000;

▪ Seguro do carro pago antecipadamente, apropriado mensalmente de forma linear por três anos: R$ 36.000;

▪ Empréstimo a sócio que deverá ser recebido em 90 dias: R$ 45.000;

▪ Contas a receber por venda de ativo imobilizado com prazo de 60 dias: R$ 80.000;

▪ Perdas estimadas com créditos de liquidação duvidosa: R$ 25.000.

Assinale a opção que indica o valor do ativo circulante da Cia.

Delta, em 31/12/2016.

Indique (V) para verdadeiro e (F) para falso.

( ) A Equação Fundamental do Patrimônio, conhecida também por Equação Básica do Patrimônio, é a que evidencia o patrimônio em situação normal, isto é, em situação Líquida Positiva.

( ) A situação estática (em repouso) do patrimônio é representada por meio do Balanço Patrimonial, que evidencia os totais dos bens, dos direitos e das obrigações, além do patrimônio líquido, existentes em um determinado momento.

( ) A situação dinâmica do patrimônio é representada pela demonstração do resultado do exercício, que evidencia as variações patrimoniais ocorridas em um determinado período, as quais interferem na situação Líquida do Patrimônio.

( ) As entidades constituídas sob qualquer forma jurídica, desde que não sejam as de sociedade por ações, poderão manter ainda no Patrimônio líquido, a conta Lucros Acumulados.

Aponte a alternativa correta respectivamente:

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO