Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

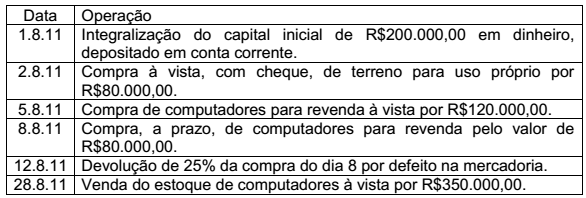

Uma sociedade empresária iniciou suas atividades em 1º de agosto de 2011, tendo realizado as seguintes operações durante o mês:

Em relação ao Balanço Patrimonial elaborado, a partir do registro das

transações, é CORRETO afirmar que o:

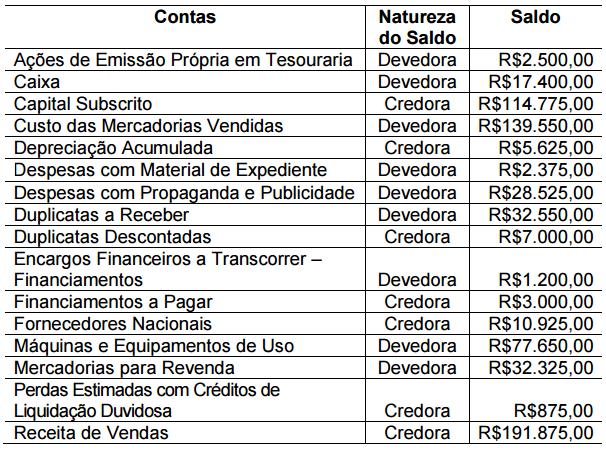

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

Contas Saldos

Ações de Outras Empresas – para negociação R$2.300,00

Ações em Tesouraria R$500,00

Bancos Conta Movimento R$7.500,00

Caixa R$1.000,00

Capital Social R$26.500,00

Depreciação Acumulada R$11.000,00

Estoque de Mercadoria para Revenda R$6.200,00

Fornecedores – Vencimento em setembro de 2011 R$24.000,00

Imóveis de Uso R$32.500,00

Impostos a Pagar – Vencimento em janeiro de 2011 R$8.000,00

Propriedades para Investimento R$5.000,00

Participação Societária em Empresas Controladas R$17.500,00

Participações Permanentes no Capital de Outras Empresas R$1.500,00

Reserva Legal R$4.500,00

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante

é igual a:

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

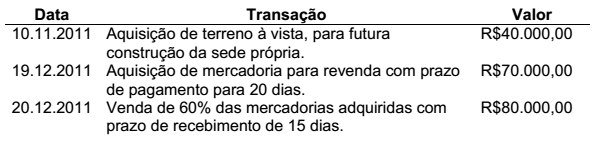

Uma sociedade empresária foi constituída, em 31.10.2011, com capital de R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a:

Uma Sociedade Empresária realizou gastos para tentar a descoberta da cura de determinada doença.

✓ Os relatórios da tesouraria indicam que os gastos foram pagos à vista e podem ser mensurados com confiabilidade.

✓ Os relatórios da controladoria registram que os gastos foram devidamente aprovados pela direção.

✓ Os relatórios da equipe técnica apontam que foram realizados grandes avanços na direção desejada e que é possível que os primeiros sinais de viabilidade técnica venham a ser coletados entre dois e cinco anos.

Diante da situação exposta e considerando-se apenas esse fato, é

CORRETO afirmar que, no encerramento do exercício, ocorreram os

seguintes efeitos sobre os respectivos registros contábeis da entidade que

realizou os gastos:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

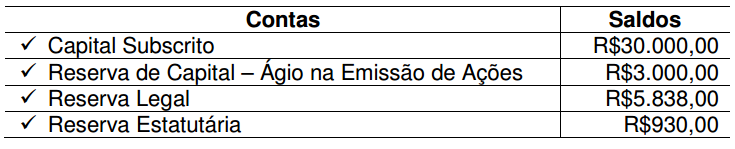

O Lucro Líquido apurado em 31.12.2015 foi de R$8.300,00. Nesse caso, de acordo com a Lei n.º 6.404/76 e alterações posteriores, o valor a ser destinado no período, obrigatoriamente, para Reserva Legal é de:

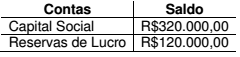

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

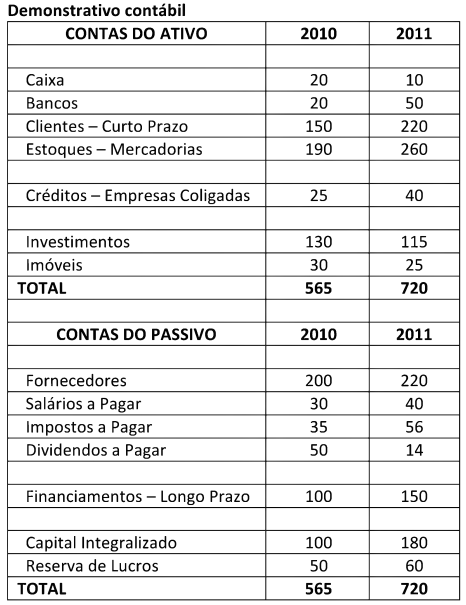

Analisando o demonstrativo, o ativo circulante e o passivo circulante para 2011 correspondem, respectivamente, a:

No mês de fevereiro, ocorreram apenas os seguintes fatos contábeis: 1. pagamento integral da folha de salários de janeiro; 2. adiantamento de salários no valor de $ 100; e 3. apropriação da folha de salários do mês de fevereiro no valor de $ 500. Após os devidos lançamentos, a empresa elaborou o Balancete de fevereiro. Com base nos dados apresentados, o Ativo Total da empresa foi de

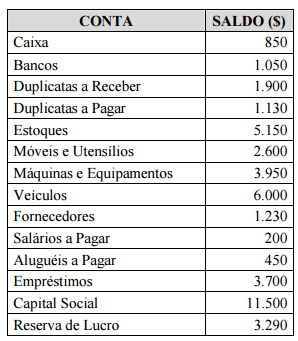

Os saldos na tabela apresentada foram extraídos de um

Balanço Patrimonial. Com base nesses saldos, assinale a

alternativa correta.

I. O grupo de contas Ativo Permanente foi extinto. II. O grupo Passivo Exigível a Longo Prazo não existe mais. III. Os chamados Ajustes de Avaliação Patrimonial devem ser contabilizados diretamente no resultado do período de acordo com o principio da competência, tendo como contra partida as contas do Ativo ou Passivo que lhe deram origem. IV. No grupo Ativo Imobilizado são classificados os bens tangíveis e também os intangíveis. V. O Ativo Realizável a Longo Prazo é um subgrupo de contas pertencente ao grupo do Ativo Não Circulante.

Marque a opção que representa as afirmativas verdadeiras:

Participações em outras empresas 3.000 Capital Social 8.000 Ajuste de Avaliação Patrimonial 2.000 Fornecedores 1.200 Salários a Pagar 800 Financiamentos 5.000 Custo das Mercadorias Vendidas (CMV) 10.000 Despesas Operacionais 3.000 Clientes 6.000 Imobilizado 10.000 Receitas de Vendas 15.000

Marque a resposta CORRETA:

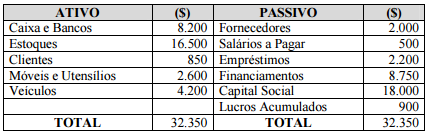

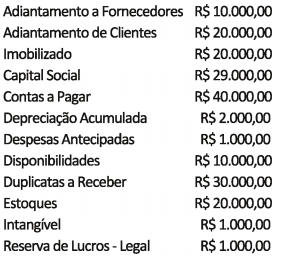

A empresa Sol Nascente Ltda., no encerramento do exercício de 2011, obteve as seguintes informações, conforme segue:

Assinale a alternativa que corresponde ao valor

do Ativo que estará presente no Balanço

Patrimonial.