Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Analise as seguintes informações.

Caixa R$12.000,00; Bancos Conta Movimento R$20.000,00; Fornecedores R$15.000,00; Impostos a Recuperar R$6.000,00; Duplicatas a Receber R$30.000,00; Salários a Pagar R$5.000,00; Máquinas e Equipamentos R$35.000,00; Financiamentos R$25.000,00; Impostos a Recolher R$12.000,00; Veículos R$22.000,00; Empréstimos Bancários R$22.000,00.

Assinale a alternativa que apresenta o valor CORRETO.

Analise as seguintes afirmativas sobre elementos constituintes das demonstrações financeiras (contábeis) obrigatórias e assinale com V as verdadeiras e com F as falsas.

( ) A forma física é essencial para a existência de itens do ativo. Ao determinar a existência do ativo, o direito de propriedade não é essencial.

( ) Há uma forte associação entre incorrer em gastos e gerar ativos, mas ambas as atividades não são necessariamente indissociáveis.

( ) Uma exigibilidade é um dever ou responsabilidade de agir ou de desempenhar uma dada tarefa de certa maneira.

( ) Os itens que compõem o passivo não podem ser mensurados por meio do emprego de significativo grau de estimativa.

Assinale a sequência CORRETA.

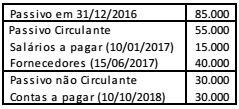

Em 31/12/2016, o passivo da Cia. K apresentava a seguinte composição:

Na sociedade empresária, em 2017, aconteceram os seguintes fatos:

• Um funcionário entrou na justiça contra a empresa pedindo R$ 10.000 por horas extras não pagas. O caso deve ser julgado em março de 2018. Os advogados da empresa consideram as chances de perda possíveis.

• Um dos sócios da empresa concede um empréstimo para a própria empresa no valor de R$ 20.000, para pagamento em 05/06/2018.

• A despesa de salários de dezembro, a ser paga em 05/01/2018, é de R$ 18.000.

Além disso, todos os prazos de pagamento foram cumpridos pela empresa.

Assinale a opção que indica, em 31/12/2017, o valor do passivo

circulante da Cia. K.

Em 31/12/2017, a Cia. MAM possuía em seu balanço patrimonial uma sala comercial. O valor contábil da sala comercial era de R$ 60.000 e ela estava contabilizada no Ativo Imobilizado, uma vez que era utilizada nos negócios da empresa.

Em 05/01/2018, a direção da empresa decidiu colocar a sala comercial à venda, passando a contabilizá-la no Ativo não Circulante Mantido para a Venda. Na data, seu valor justo era de R$ 50.000.

Assinale a opção que indica, respectivamente, o valor pelo qual a sala comercial deve ser contabilizada no Ativo não Circulante Mantido para a Venda e onde deve ser contabilizada a diferença entre o valor contábil e o valor justo.

Uma sociedade empresária precisava comprar computadores para seus funcionários, de modo a expandir seus negócios. Para isso, ela contratou um especialista para indicar qual seria o melhor modelo. Por esse serviço pagou R$ 2.000.

Após definido o modelo, ela comprou os computadores, cujo preço era R$ 200.000. Como a compra era grande, conseguiu um desconto de 10% sobre o valor.

O frete para receber os computadores foi de R$ 1.000. Além disso, para receber os computadores em segurança, contratou um seguro no valor de R$ 500.

Quando os computadores chegaram à sociedade empresária, ela gastou R$ 10.000, com um programa antivírus anual, e, R$ 12.000, com os programas básicos essenciais para o funcionamento. Além disso, ofereceu um treinamento para seus funcionários, que custou R$ 5.000.

Depois de concluído o treinamento, a sociedade empresária ofereceu uma festa para promover a expansão, na qual gastou R$ 20.000. Além disso, gastou R$ 14.000 em publicidade, com base na compra dos novos computadores.

A partir das informações acima, assinale a opção que indica o acréscimo no ativo da empresa com a compra dos computadores.

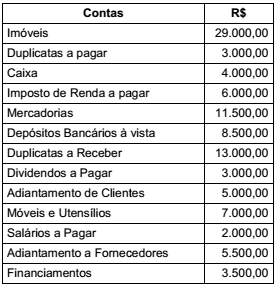

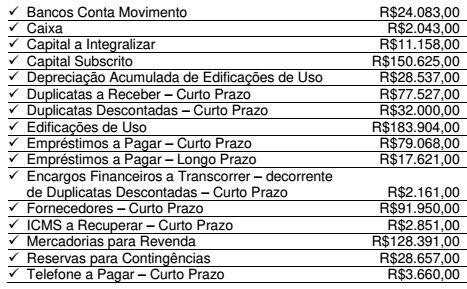

De posse da relação de contas abaixo, indique o valor dos BENS, DIREITOS e da RIQUEZA LÍQUIDA, assinalando a opção correta.

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que

dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à

apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado

– Veículo de Uso, a Sociedade Empresária incorreu em:

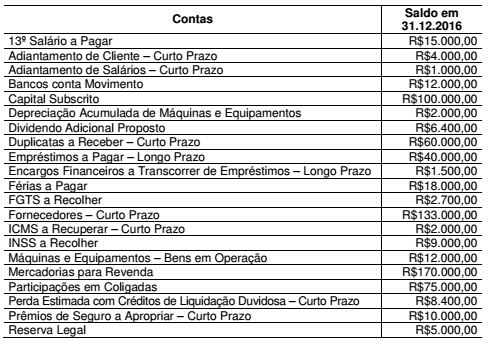

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e

desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017

é de:

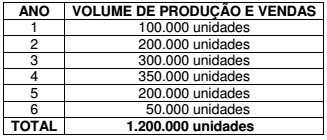

Em 31.12.2016, uma Sociedade Empresária adquiriu o direito de uso de uma patente por R$1.800.000,00; pagou 80% à vista e o restante com vencimento em 31.1.2017. Para fins de registro contábil do ativo, o efeito do valor do dinheiro no tempo foi considerado imaterial.

Essa patente permite à Sociedade Empresária fabricar e comercializar, durante os próximos 6 anos, um produto exclusivo e de grande aceitação no mercado.

A projeção de produção e comercialização desse produto é apresentada a seguir:

Informações Adicionais:

✓ A Sociedade Empresária utiliza, como Critério de Amortização, o Método de Unidades Produzidas.

✓ Ao final do 6º ano de utilização, a patente tem valor residual estimado igual a zero.

✓ Conforme projetado, no 1º ano foram produzidas e vendidas 100.000 unidades e não houve alteração do volume de produção previsto para os anos seguintes.

Considerando-se apenas as informações apresentadas e o que dispõe a

NBC TG 04 (R3) – ATIVO INTANGÍVEL, o valor contábil do grupo Ativo

Não Circulante – Intangível, ao final do 1º ano, será de:

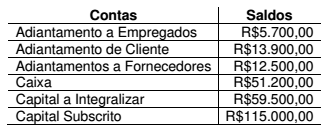

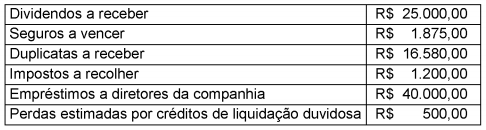

Uma Sociedade Empresária apresentou as seguintes informações quanto aos saldos de suas contas patrimoniais em 31.12.2016:

Considerando-se apenas as informações apresentadas, é CORRETO

afirmar que:

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo

é de:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

A Cia Anchieta S.A., ao final do exercício de 2015, apresentou as seguintes informações contábeis:

Com base, exclusivamente, nos saldos parciais apresentados acima e de acordo com a legislação

societária vigente, o total do Ativo Circulante da Cia Anchieta S.A., ao final do exercício de 2015, foi

Uma empresa apresentava, em 31/12/2016, os saldos a seguir.

▪ Clientes (60 dias): R$ 50.000;

▪ Contas a receber (180 dias): R$ 100.000;

▪ Fornecedores (540 dias): R$ 40.000;

▪ Aluguel pago antecipadamente, com apropriação linear e mensal por 24 meses: R$ 48.000;

▪ Estoques previstos para serem vendidos em 90 dias: R$ 120.000;

▪ Provisão para Perdas nos Estoques: R$ 20.000;

▪ Caixa e Equivalentes de Caixa: R$ 60.000;

▪ Empréstimo a sócio com vencimento em 60 dias: R$ 35.000;

▪ Venda para empresa controlada decorrente da atividade operacional da empresa (120 dias): R$ 70.000;

▪ Adiantamento de salários de janeiro a empregados: R$ 46.000;

▪ Provisão para 13º salário: R$ 92.000;

▪ Receita de vendas recebida antecipadamente: R$ 110.000.

▪ Computador utilizado na empresa: R$ 30.000;

▪ Depreciação acumulada do computador: R$ 6.000;

▪ Participação em outras empresas: R$ 60.000; e

▪ Fundo de investimento com resgate em 720 dias: R$ 88.000.

Com base somente nos dados acima, o Ativo Realizável a Longo Prazo, apresentado no Balanço Patrimonial da sociedade empresária, em 31/12/2016, era de