Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

I. Ativos são todos os bens e diretos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a empresa.

II. Contas a receber, duplicatas a receber, terrenos, veículos e títulos de créditos são tipos de ativos.

III. O passivo exigível evidencia toda a obrigação (dívida) que a entidade tem com terceiros. São tipos de passivos: contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar e despesas comerciais.

IV. Despesa é o bem ou serviço consumido de forma anormal, ou involuntária e inesperada, que não tem a capacidade de gerar benefícios no presente ou no futuro.

Assinale a alternativa correta:

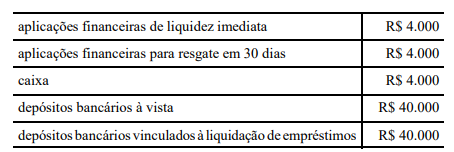

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Com base apenas nessas informações e considerando a equação do patrimônio, responda à questão.

O valor do Passivo da Companhia DESCE está representado pela importância de

A Companhia SOBE Ltda. possui máquinas e equipamentos no valor de R$ 30, um contas a receber na importância de R$ 20, e ainda consta em seu caixa, recursos em espécie no montante de R$ 10. Já a Companhia DESCE Ltda. possui mercadorias para venda na ordem de R$ 70, um veículo para transportar mercadorias no valor de R$ 90, possui também as seguintes dívidas: salários a pagar de R$ 40 e financiamento bancário no valor de R$ 45.

Com base apenas nessas informações e considerando a equação do patrimônio, responda à questão.

O valor do Ativo da Companhia SOBE está representado

pela importância de

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes:

− Data da emissão: 02/01/2014

− Prazo total: 20 anos

− Taxa de juros: 10% ao ano (prefixada)

− Pagamentos: parcelas anuais de R$ 23.491.924,95

− Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20

Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano.

Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014

e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram,

respectivamente, em reais,

– Aquisição, a prazo, de material de consumo R$ 60.000,00, dos quais usou 40% durante o mês de dezembro.

– Pagamento antecipado de aluguel em 01/12/12, dos próximos 5 meses, R$15.000,00.

– Fez um contrato de leasing no valor de R$60.000,00 para uso de um veículo que tem valor de mercado de R$60.000. Tal valor deverá ser pago em 30 parcelas a cada quinto dia útil, a partir do próximo mês. Tal veículo será usado para visita a clientes.

- Gasto de R$5.000,00, com água, energia, telefone etc. consumidos em dezembro/12, mas que serão pagos somente no início do mês seguinte.

– Recebimento de adiantamento de clientes por serviços contratados, a serem prestados em 60 dias R$50.000,00.

– Reconhecimento da despesa com salários e pró-labore no valor de R$ 20.000,00, pagos até o último dia útil do mês de dezembro/12.

– A empresa tem R$150.000,00 a receber de prefeituras, referente aos serviços prestados durante o mês de dezembro/12.

Com base nessas informações, e sem considerar depreciação e tributação, o valor total do Ativo e o Resultado do exercício da Cia. Marabá S/A, em 31/12/12, são respectivamente: