Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Q409425

Contabilidade Geral

O Balanço Patrimonial de um ente contábil evidenciou uma redução do Ativo Total entre os exercícios 20X0 e 20X1. Com base nessa informação, é correto afirmar, com absoluta certeza, que

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q404006

Contabilidade Geral

No balanço patrimonial, as contas do ativo são apresentadas

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

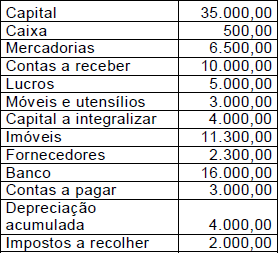

Q404000

Contabilidade Geral

Texto associado

O Balancete de Verificação da Comercial Santos Ltda. apresentava os saldos das contas abaixo em 30 de setembro de 2007. A partir dessas informações, responda à questão.

A soma das aplicações de recursos é de

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q403999

Contabilidade Geral

Texto associado

O Balancete de Verificação da Comercial Santos Ltda. apresentava os saldos das contas abaixo em 30 de setembro de 2007. A partir dessas informações, responda à questão.

O capital de terceiros vale

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q403997

Contabilidade Geral

Texto associado

O Balancete de Verificação da Comercial Santos Ltda. apresentava os saldos das contas abaixo em 30 de setembro de 2007. A partir dessas informações, responda à questão.

O valor total do capital próprio é:

Q403483

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

Q403482

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O objetivo do balanço patrimonial é evidenciar a situação financeira e patrimonial da organização em determinada data, representando, desse modo, uma posição dinâmica do negócio.

O objetivo do balanço patrimonial é evidenciar a situação financeira e patrimonial da organização em determinada data, representando, desse modo, uma posição dinâmica do negócio.

Q403481

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

No ativo, as contas são classificadas em ordem crescente de grau de liquidez dos elementos nelas registrados.

No ativo, as contas são classificadas em ordem crescente de grau de liquidez dos elementos nelas registrados.

Q403480

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

Para que se reconheça um item como ativo, é necessário que o recurso seja controlado pela entidade e resultante de eventos passados; por isso, o item que gera benefício futuro não compõe o ativo.

Para que se reconheça um item como ativo, é necessário que o recurso seja controlado pela entidade e resultante de eventos passados; por isso, o item que gera benefício futuro não compõe o ativo.

Q403445

Contabilidade Geral

Julgue os itens a seguir, acerca de patrimônio e conceitos correlatos.

Se uma empresa possuir R$ 4 milhões em ativos, ela possuirá, necessariamente, o mesmo montante em obrigações totais.

Se uma empresa possuir R$ 4 milhões em ativos, ela possuirá, necessariamente, o mesmo montante em obrigações totais.

Q403444

Contabilidade Geral

Julgue os itens a seguir, acerca de patrimônio e conceitos correlatos.

O balanço patrimonial de uma empresa representa graficamente a sua situação patrimonial.

O balanço patrimonial de uma empresa representa graficamente a sua situação patrimonial.

Q403443

Contabilidade Geral

Julgue os itens a seguir, acerca de patrimônio e conceitos correlatos.

A situação líquida de uma organização, que resulta da diferença entre seus ativos e seus passivos, é afetada negativamente pelas despesas da organização e positivamente pelo reconhecimento de receitas e investimentos feitos por seus acionistas.

A situação líquida de uma organização, que resulta da diferença entre seus ativos e seus passivos, é afetada negativamente pelas despesas da organização e positivamente pelo reconhecimento de receitas e investimentos feitos por seus acionistas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403196

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Empresa caracterizada como média empresa que elabore seu balanço patrimonial distinguindo o grupo circulante do grupo não circulante deve classificar qualquer passivo fiscal diferido como circulante.

Empresa caracterizada como média empresa que elabore seu balanço patrimonial distinguindo o grupo circulante do grupo não circulante deve classificar qualquer passivo fiscal diferido como circulante.

Q401890

Contabilidade Geral

Com relação ao balanço patrimonial, é correto afirmar que o ativo circulante contempla as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e os (as)

Q401889

Contabilidade Geral

Quanto ao balanço patrimonial, especificamente no que se refere ao passivo, o patrimônio líquido é dividido em capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros,

Q401767

Contabilidade Geral

Texto associado

Considere uma estrutura patrimonial em que o Passivo Exigível corresponde a 50% do Ativo, conforme quadro a seguir.

Se o Ativo Total diminuir 10% e o Patrimônio Líquido não alterar o seu valor, o Passivo Exigível

Q401756

Contabilidade Geral

1) Abertura da firma com a integralização de capital em dinheiro: $ 50.000.

2) Depósito no banco: $ 40.000.

3) Compra de móveis e equipamentos à vista com dinheiro: $ 6.000.

4) Compra de mercadorias para revenda no valor de $ 12.000, tendo sido pagos 30% à vista, com cheque, e o restante para pagar em 90 dias.

5) Compra de um veículo financiado para uso da empresa: $ 15.000.

6) Despesas administrativas pagas com cheque: $ 3.000.

7) Venda de mercadorias à vista, no valor de $ 8.000, com custo de aquisição de $ 4.500.

Após efetuar os referidos lançamentos, é correto afirmar que o Ativo Total da firma somou

2) Depósito no banco: $ 40.000.

3) Compra de móveis e equipamentos à vista com dinheiro: $ 6.000.

4) Compra de mercadorias para revenda no valor de $ 12.000, tendo sido pagos 30% à vista, com cheque, e o restante para pagar em 90 dias.

5) Compra de um veículo financiado para uso da empresa: $ 15.000.

6) Despesas administrativas pagas com cheque: $ 3.000.

7) Venda de mercadorias à vista, no valor de $ 8.000, com custo de aquisição de $ 4.500.

Após efetuar os referidos lançamentos, é correto afirmar que o Ativo Total da firma somou

Q401752

Contabilidade Geral

Acerca da estrutura do Balanço Patrimonial, de acordo com a Lei nº 6.404/1976, assinale a alternativa correta.

Q401749

Contabilidade Geral

Ao analisar os balanços dos exercícios 20X0 e 20X1 de uma determinada companhia, observou-se que o Ativo Total aumentou de $ 185.600 para $ 196.300. Considerando que o Passivo Exigível não sofreu alteração, é correto afirmar que houve