Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.027 questões

Disponível: R$ 100.000,00. Estoques: R$ 70.000,00. Fornecedores: R$ 30.000,00. Dividendos a pagar: R$ 20.000,00. Capital Social: R$ 120.000,00.

Durante o mês de junho de 2014, a Cia. Portuguesa realizou as seguintes operações:

Data Operação

02/06/14 Venda de estoque por R$ 50.000,00, a prazo. O estoque havia custado R$ 32.000,00. 10/06/14 Pagamento de fornecedores no valor de R$ 12.000,00. 16/06/14 Pagamento de dividendos no valor de R$ 10.000,00. 18/06/14 Aumento de capital no valor de R$ 20.000,00, com um terreno. 23/06/14 Recebimento de R$ 15.000,00, referente à venda realizada no dia 02/06/14. 27/06/14 Aquisição de estoque no valor de R$ 18.000,00, à vista. 30/06/14 Aplicação financeira no valor de R$ 25.000,00.

Após o registro das operações acima, o Ativo total da Cia. Portuguesa, em 30/06/2014, era, em reais,

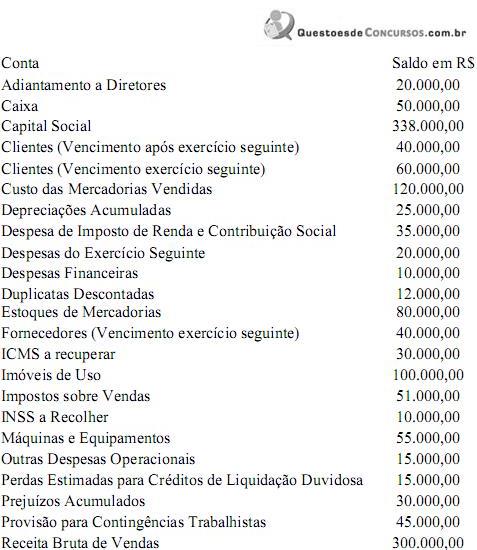

Atenção: Para responder à questão , considere as informações abaixo.

Nome da conta R$

Caixa e Equivalente de Caixa 50.000

Duplicatas a Receber de Clientes (recebimento em até 180 dias) 120.000

Fornecedores 60.000

Adiantamentos de Clientes (entrega em até 90 dias) 30.000

Despesas Financeiras 15.000

Aplicações Financeiras (vencimento em 31/07/2015) 75.000

Tributos a Pagar 23.000

Reserva Estatutária 25.000

Despesas Pagas Antecipadamente (utilização até 220 dias) 12.000

Despesas Administrativas 20.000

Estoque de Mercadorias (prazo médio de renovação de 80 dias) 90.000

Estimativa para Perdas com Créditos de Liquidação Duvidosa 6.000

Despesa com Imposto de Renda 34.000

Receitas Financeiras 2.000

Custo das Mercadorias Vendidas 290.000

Adiantamento a Fornecedores (recebimento em 110 dias) 15.000

Marcas e Patentes 40.000

Devoluções de Vendas 4.000

Capital Social 200.000

Terrenos 45.000

Reserva Legal 20.000

Resultado de Equivalência Patrimonial (positivo) 8.000

Empréstimos Obtidos (vencimento integral após 360 dias) 80.000

Receita Bruta de Vendas 585.000

Reserva de Capital 6.000

Depreciação Acumulada de Imóveis 18.000

Lucro na Venda de Terrenos 10.000

Imóveis 180.000

Despesa com Estimativa para Perdas com Créditos de Liquidação Duvidosa 4.000

Investimentos em Controladas 70.000

Despesa de Depreciação de Imóveis 9.000

Capital ............................................................................................................................. R$ 8.000.000,00

Reserva Legal................................................................................................................. R$ 200.000,00

Reserva Estatutária......................................................................................................... R$ 800.000,00

A Industrial Lua S.A. obteve, em 2013, um Lucro Líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

O estatuto da empresa define que o dividendo mínimo obrigatório corresponde a 10% do Lucro Líquido ajustado pela Reserva Legal e que o saldo remanescente do Lucro Líquido é retido para expansão. Com base nestas informações, o valor dos dividendos a ser apresentado no Passivo e o valor do Patrimônio Líquido, ambos apresentados no Balanço Patrimonial de 2013 foram, respectivamente, em reais,

Qual é o valor do Ativo Circulante total da Cia. SM apresentado no Balanço Patrimonial da empresa de 31/12/2010?

ATIVO CIRCULANTE ............R$ 15.000,00

IMÓVEIS ................................ R$ 20.000,00

PASSIVO CIRCULANTE ........R$ 12.000,00

CAIXA ..................................... R$ 2.000,00

PASSIVO NÃO CIRCULANTE ........ R$ 8.000,00

I. A empresa com esses números não teve lucro no ano.

II. O patrimônio líquido é de R$ 17.000,00.

III.. O passivo foi avaliado incorretamente, pois é maior que o patrimônio líquido.

Assinale a alternativa correta.

- Integralização do Capital pelos sócios: R$ 20.000,00 no banco; R$ 30.000,00 em produtos para revenda – Estoque; e R$ 100.000,00 em máquinas e equipamentos.

- Venda de mercadorias a prazo, no valor de R$ 40.000,00.

- Realização de um empréstimo bancário, no valor de R$ 50.000,00.

- Pagamento antecipado a um fornecedor, no valor de R$ 20.000,00.

Sendo que o valor total da mercadoria é R$ 60.000,00 e que o restante do pagamento será efetuado no momento da entrega da mercadoria no mês seguinte.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu

Assinale a alternativa CORRETA que expressa o valor do ativo não circulante.

- Valor do empréstimo: R$ 300.000,00.

- Prazo do empréstimo: 12 meses (vencimento em 30/11/2012).

- Taxa de juros contratada: 1,5% ao mês (regime de capitalização composta).

- Forma de pagamento: 12 parcelas iguais de R$ 27.504,00 ao final de cada mês.

- Despesas de contrato pagas no dia da obtenção do empréstimo: R$ 6.000,00.

- Taxa de custo efetivo da operação: 1,83% ao mês.

São valores aproximados que a empresa deveria ter apresentado na Demonstração do Resultado de 2011 e no Balanço Patrimonial de 31/12/2011, respectivamente:

I. Aquisição, à vista, de máquinas para serem revendidas.

II. Aquisição, à vista, de máquinas para serem utilizadas na prestação de serviços.

III. Aquisição, à vista, do direito de usar determinada marca por 5 anos.

IV. Aquisição e pagamento de um seguro contra incêndio com vigência de 12 meses.

A Cia. Compra, Concerta & Revende S.A. reconheceu as transações I, II, III e IV, respectivamente, como ativo

- Aquisição de mercadoria, para revenda, a prazo, no valor de R$ 60.000,00.

- Venda de mercadorias, metade a vista e outra metade a prazo, no valor de R$ 100.000,00.

- Despesa com salário do referido mês, com pagamento no dia 05 do mês seguinte, no valor de R$ 10.000,00.

- Aquisição de um terreno a prazo no valor de R$ 210.000,00.

- Recebimento de um cliente no valor de R$ 30.000,00.

- Desconto de uma duplicata com vencimento no mês seguinte no valor de R$ 10.000,00, com encargos financeiros de R$ 1.000,00.

Considerando as transações ocorridas neste mês, é CORRETO afirmar que ocorreu:

ATIVO PASSIVO

Ativo Passivo Circulante 199.700,00 Circulante 138.267,50 Ativo não Patrimônio

Circulante 130.409,17 Líquido 191.841,67

Total Ativo 330.109,17 Total Passivo 330.109,17

O balanço patrimonial representa, quantitativa e qualitativamente, a posição financeira e patrimonial da entidade em determinada data.

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

Caixa - R$3.173,00

Contas a Pagar - R$1.058,00

Duplicatas a Receber - R$2.820,00

Duplicatas a Receber a Longo Prazo - R$1.010,00

Empréstimos a Pagar - R$2.468,00

Estoques - R$2.115,00

Financiamentos a Pagar a Longo Prazo - R$3.525,00

Máquinas - R$4.230,00

Veículos - R$2.785,00

Com base nos saldos acima, assinale a opção CORRETA.

Bancos conta Movimento - R$120.000,00

Caixa - R$75.000,00

Capital Social - R$250.000,00

Clientes - R$80.000,00

Depreciação Acumulada - R$71.500,00

Duplicatas a Pagar - R$68.000,00

Empréstimos Bancários de Curto Prazo - R$130.000,00

Empréstimos BNDES de Longo Prazo - R$60.000.00

Equipamentos Fabris - R$110.000,00

Estoques de Matéria-Prima - R$65.000,00

Estoques de Produtos Acabados - R$189.000,00

Estoques de Produtos em Processo - R$56.000,00

Fornecedores - R$152.000,00

Impostos a Pagar - R$17.500,00

Móveis e Utensílios - R$35.000,00

Reservas de Lucros - R$46.000,00

Veículos - R$70.000,00

O total do Ativo é: