Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Q293018

Contabilidade Geral

É possível ocorrer Situação líquida negativa quando:

1. O ativo é maior que o passivo.

2. O ativo é menor que o passivo.

3. O ativo é igual ao passivo.

Assinale a alternativa que indica todas as afirmativas corretas.

1. O ativo é maior que o passivo.

2. O ativo é menor que o passivo.

3. O ativo é igual ao passivo.

Assinale a alternativa que indica todas as afirmativas corretas.

Q292232

Contabilidade Geral

Com relação ao Balanço Patrimonial, é correto afirmar:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292152

Contabilidade Geral

Texto associado

Com relação a demonstrações financeiras, julgue os itens

subsequentes.

subsequentes.

A legislação societária estabelece que as obrigações classificadas no passivo não circulante devem ser apresentadas no balanço patrimonial pelo seu valor presente, desde que o efeito desse ajuste seja relevante.

Q291100

Contabilidade Geral

A cada encerramento de exercício as empresas emitem suas demonstrações contábeis. Acerca do balanço patrimonial, assinale a opção correta.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

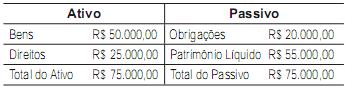

Q288303

Contabilidade Geral

Os valores pertencentes à situação patrimonial de uma empresa apresentados refletem uma situação líquida

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288300

Contabilidade Geral

O art. 178 da Lei no 6.404/1976 estabelece que as contas do ativo sejam divididas em dois grupos: ativo circulante e ativo não circulante, o qual se compõe de ativo realizável a longo prazo, investimentos, imobilizado e intangível.

Como são ordenadas as contas do ativo no Balanço Patrimonial?

Como são ordenadas as contas do ativo no Balanço Patrimonial?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287675

Contabilidade Geral

Em dezembro de 2011, a Nora S/A, de grande porte, atuando no ramo comercial, realizou as transações a seguir:

• venda de Imobilizado a prazo para uma coligada por R$ 30.000,00, vencimento 5 de março de 2012

• venda de mercadorias a prazo para empregados por R$ 50.000,00, vencimento 5 de março de 2012

• empréstimo de 20.000,00 a empresa detentora de debêntures emitidas pela Nora, vencimento 5 de março de 2012

Considerando exclusivamente as transações realizadas, a boa técnica contábil e as determinações da Lei no 6.404/1976, com a redação devidamente atualizada, a classificação dos direitos decorrentes dessas mesmas transações, no Balanço de 31 de dezembro de 2011, em reais, é

• venda de Imobilizado a prazo para uma coligada por R$ 30.000,00, vencimento 5 de março de 2012

• venda de mercadorias a prazo para empregados por R$ 50.000,00, vencimento 5 de março de 2012

• empréstimo de 20.000,00 a empresa detentora de debêntures emitidas pela Nora, vencimento 5 de março de 2012

Considerando exclusivamente as transações realizadas, a boa técnica contábil e as determinações da Lei no 6.404/1976, com a redação devidamente atualizada, a classificação dos direitos decorrentes dessas mesmas transações, no Balanço de 31 de dezembro de 2011, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287669

Contabilidade Geral

A comercial P S/A, atuando no ramo de bebidas finas, adquiriu um equipamento de uso para a manutenção da temperatura ambiente ideal, em sua loja, nas seguintes condições:

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

1. Compra do equipamento

Valor do equipamento 50.000,00

IPI 5.000,00

ICMS 9.900,00

2. Outras informações

Gastos com a instalação do equipamento: 3.000,00

Considere:

• exclusivamente os valores informados pela comercial P;

• todos os aspectos técnico-conceituais da legislação societária, resoluções do CFC, Pronunciamentos Contábeis e Lei Complementar no 87/1996, no que concerne aos bens do imobilizado.

O valor total registrado no imobilizado, na conta própria de equipamentos de uso, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287665

Contabilidade Geral

Admita para todos os efeitos que uma sociedade anônima de grande porte, do ramo comercial que compra e vende equipamentos pesados, vendeu a prazo um desses equipamentos, para recebimento a longo prazo, nas seguintes condições:

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

• data da venda: 31 de dezembro de 2010

• valor da venda a prazo: R$ 72.450,00

• condições da venda: quitação em uma só parcela ao final de 24 meses

• taxa de juros: 2% ao mês

• taxa de juros para 24 meses: capitalizada a juros compostos 61%

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as determinações vigentes para a avaliação dos ativos de longo prazo, qual é, em reais, o valor líquido desse direito a receber, representado pelo saldo contábil evidenciado no Ativo Não Circulante / Ativo Realizável a Longo Prazo / Duplicatas a Receber, no balanço elaborado na data da operação, em 31 de dezembro de 2010?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

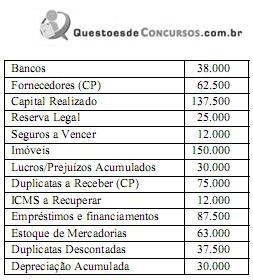

Q287658

Contabilidade Geral

Uma companhia comercial, constituída sob a forma jurídica de sociedade anônima de capital fechado, que elabora suas demonstrações contábeis em 31 de dezembro, antes de fechar o balanço de 2010, apresentou as seguintes informações parciais retiradas de seus registros contábeis:

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Considerando exclusivamente as ocorrências e os valores informados acima, no balanço da companhia, em 31 de dezembro de 2010, o total do Ativo Circulante, em reais, é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287243

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

O ativo total dessa empresa soma $ 610.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287241

Contabilidade Geral

Texto associado

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Antes de apurado o resultado do exercício corrente, a empresa apresentava-se com passivo a descoberto.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287231

Contabilidade Geral

Texto associado

Com relação ao ambiente em que são realizados os procedimentos

contábeis, julgue os itens a seguir.

contábeis, julgue os itens a seguir.

Denomina-se passivo a descoberto a situação em que o total de exigibilidades supera o total de bens e direitos, implicando na inexistência de patrimônio líquido.

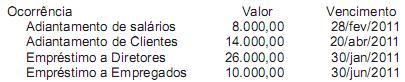

Q285834

Contabilidade Geral

Texto associado

Considere as informações a seguir para responder às questões de nos 54 e 55

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

A Comercial N S/A apresentou as seguintes informações retiradas do seu razão, antes do levantamento do balanço do exercício social, findo em 31 de dezembro de 2011.

Ações em Tesouraria 300,00

Fornecedores 1.100,00

Banco conta Empréstimo 1.000,00

Máquinas de Uso 1.500,00

Capital Realizado 6.000,00

Mercadorias 3.000,00

Capital subscrito 10.000,00

Provisão para Contingência 700,00

Depreciação Acumulada 200,00

Provisão para Perda de Estoque 400,00

Duplicatas a Receber 7.500,00

Reserva Legal 900,00

Duplicatas Descontadas 2.000,00

Considerando única e exclusivamente as informações recebidas e a boa técnica da elaboração do Balanço Patrimonial, de acordo com as normas e a legislação societária vigente, o total do Ativo Circulante apurado, no Balanço levantado em 31 de dezembro de 2011, em reais, é

Q285816

Contabilidade Geral

Em uma estrutura básica, orçamentária, muitas vezes há entendimentos contraditos sobre qual ou quais peças devem ser produzidas em primeiro plano, em decorrência do seu forte envolvimento e interdependência dessas mesmas peças, quando as previsões orçamentárias elaboradas num orçamento operacional vão impactar um orçamento financeiro e vice-versa.

Dentre os orçamentos financeiros de maior expressão, inclui-se

Dentre os orçamentos financeiros de maior expressão, inclui-se

Q285812

Contabilidade Geral

Uma grande rede de vendas a varejo tem uma frota de caminhões para entrega das vendas realizadas aos clientes. Por motivos de logística, a administração da empresa resolveu vender um dos caminhões da frota e tomou as seguintes providências:

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284917

Contabilidade Geral

Texto associado

Acerca das diversas perspectivas adotadas para a conceituação, a

mensuração e a avaliação dos componentes patrimoniais e de

resultado das empresas, julgue o item.

Segundo o conceito financeiro de capital, o capital de uma empresa é representado pela sua situação patrimonial líquida.

Q283969

Contabilidade Geral

No balancete de verificação contendo somente as contas patrimoniais da Empresa Alvorada Ltda., elaborado em 31/12/2011, o montante do saldo de todas as contas apresentadas era de R$ 700.000. Os somatórios das contas retficadoras do ativo e do patrimônio líquido totalizavam, respectivamente, R$ 38.400 e R$ 52.500.

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Com base nessas informações, na elaboração do balanço patrimonial do exercício, o valor do total do ativo era igual a:

Q283958

Contabilidade Geral

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Q280360

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial das empresas em determinado momento e, nesse sentido, representa uma posição dinâmica.