Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.171 questões

Q292232

Contabilidade Geral

Com relação ao Balanço Patrimonial, é correto afirmar:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284917

Contabilidade Geral

Texto associado

Acerca das diversas perspectivas adotadas para a conceituação, a

mensuração e a avaliação dos componentes patrimoniais e de

resultado das empresas, julgue o item.

Segundo o conceito financeiro de capital, o capital de uma empresa é representado pela sua situação patrimonial líquida.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272329

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Considere que uma empresa, ao levantar as demonstrações contábeis no final de determinado exercício, tenha identificado as seguintes obrigações:

I uma obrigação de longo prazo decorrente de financiamento de ativos, obtido em instituição financeira;

II uma obrigação possível decorrente de reclamações de clientes, contudo sem expectativa de saída futura de recursos;

III uma obrigação tributária decorrente de impostos recuperáveis.

Nesse caso, essa empresa deverá demonstrar no passivo exigível do balanço patrimonial apenas o valor da obrigação I.

I uma obrigação de longo prazo decorrente de financiamento de ativos, obtido em instituição financeira;

II uma obrigação possível decorrente de reclamações de clientes, contudo sem expectativa de saída futura de recursos;

III uma obrigação tributária decorrente de impostos recuperáveis.

Nesse caso, essa empresa deverá demonstrar no passivo exigível do balanço patrimonial apenas o valor da obrigação I.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272326

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Considere que haja duas formas de pagamento para a aquisição de um ativo imobilizado:

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

Q250866

Contabilidade Geral

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial de uma empresa em uma determinada data, representando, portanto, uma posição estática. No balanço, as contas serão classificadas segundo os elementos do patrimônio que as registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

Nesse sentido, o ativo

Nesse sentido, o ativo

Q235793

Contabilidade Geral

Texto associado

Com base nos dados abaixo, responda às questões de números 49 e 50:

Em 31 de dezembro, o balancete de verificação da Cia. ABC apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Bancos.......................................................... 4.000

Clientes (CP)...............................................24.000

Móveis e utensílios .................................... 22.000

Veículos ...................................................... 10.000

Maquinário .................................................25.000

Fornecedores (CP)...................................... 12.000

Empréstimos (LP).........................................6.000

Reserva Legal ................................................7.200

Duplicatas Descontadas .............................12.000

Salário..........................................................25.000

Comissão de Vendedores...............................3.800

Impostos ...................................................... 7.000

Capital Social...............................................40.000

Receitas de Serviços.....................................63.600

Contas a Pagar (CP)...................................... 8.000

Aluguel.......................................................... 5.000

Contas a Receber (LP).................................15.000

Estoques........................................................8.000

Em 31 de dezembro, o balancete de verificação da Cia. ABC apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Bancos.......................................................... 4.000

Clientes (CP)...............................................24.000

Móveis e utensílios .................................... 22.000

Veículos ...................................................... 10.000

Maquinário .................................................25.000

Fornecedores (CP)...................................... 12.000

Empréstimos (LP).........................................6.000

Reserva Legal ................................................7.200

Duplicatas Descontadas .............................12.000

Salário..........................................................25.000

Comissão de Vendedores...............................3.800

Impostos ...................................................... 7.000

Capital Social...............................................40.000

Receitas de Serviços.....................................63.600

Contas a Pagar (CP)...................................... 8.000

Aluguel.......................................................... 5.000

Contas a Receber (LP).................................15.000

Estoques........................................................8.000

Na elaboração do balanço patrimonial, o montante do ativo não circulante era igual a:

Q221015

Contabilidade Geral

Considere as afirmações a seguir, relativas à Estrutura Conceitual da Contabilidade:

I. As demonstrações contábeis preparadas pelo regime de competência informam aos usuários sobre as transações passadas envolvendo o pagamento e o recebimento de caixa ou outros recursos financeiros e sobre as obrigações de pagamento e recursos que serão recebidos no futuro.

II. Para que o princípio da primazia da forma sobre a essência seja atendido, é necessário que as transações e eventos que afetam o patrimônio da entidade sejam contabilizados e apresentados de acordo com a sua forma legal e não de acordo com a substância e a realidade econômica dessas transações.

III. Todo aumento do ativo ou diminuição do passivo que tenha como consequência um aumento do patrimônio líquido da entidade deve ser reconhecido como receita na sua Demonstração do Resultado do Exercício.

IV. Um ativo é reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, e seu custo ou valor puder ser determinado em bases confiáveis.

Está correto o que se afirma APENAS em

I. As demonstrações contábeis preparadas pelo regime de competência informam aos usuários sobre as transações passadas envolvendo o pagamento e o recebimento de caixa ou outros recursos financeiros e sobre as obrigações de pagamento e recursos que serão recebidos no futuro.

II. Para que o princípio da primazia da forma sobre a essência seja atendido, é necessário que as transações e eventos que afetam o patrimônio da entidade sejam contabilizados e apresentados de acordo com a sua forma legal e não de acordo com a substância e a realidade econômica dessas transações.

III. Todo aumento do ativo ou diminuição do passivo que tenha como consequência um aumento do patrimônio líquido da entidade deve ser reconhecido como receita na sua Demonstração do Resultado do Exercício.

IV. Um ativo é reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade, e seu custo ou valor puder ser determinado em bases confiáveis.

Está correto o que se afirma APENAS em

Q220716

Contabilidade Geral

Texto associado

Instruções: Para responder às questões de números 39 e 40, considere as seguintes informações, em reais:

A Cia. A apresentava, em 31/12/X0, saldos, em reais, nas seguintes contas: Disponível 35.000; Financiamentos Obtidos

30.000; Duplicatas a Receber 90.000; Estimativa para Perdas com Créditos de Liquidação Duvidosa 3.000; Despesas Pagas

Antecipadamente 10.000; Aplicações Financeiras 55.000; Despesas Financeiras 7.000; Fretes sobre Vendas 6.000; Receitas

Financeiras 9.000; Estoques de Mercadorias 60.000; Custo das Mercadorias Vendidas 70.000; Despesas de Aluguel 10.000; Reserva

Legal 15.000; Ajuste de Avaliação Patrimonial (devedor) 6.000; Receita de Vendas 250.000; Capital Social 165.000; Devolução de

Vendas 5.000; Despesas de Depreciação de Equipamentos 8.000; Equipamentos 80.000; Depreciação Acumulada de Equipamentos

14.000; Adiantamento de Clientes 11.000; Marcas e Patentes 15.000; Benfeitorias em Propriedade de Terceiros 20.000; Resultado de

Equivalência Patrimonial Negativo 20.000.

A Cia. A apresentava, em 31/12/X0, saldos, em reais, nas seguintes contas: Disponível 35.000; Financiamentos Obtidos

30.000; Duplicatas a Receber 90.000; Estimativa para Perdas com Créditos de Liquidação Duvidosa 3.000; Despesas Pagas

Antecipadamente 10.000; Aplicações Financeiras 55.000; Despesas Financeiras 7.000; Fretes sobre Vendas 6.000; Receitas

Financeiras 9.000; Estoques de Mercadorias 60.000; Custo das Mercadorias Vendidas 70.000; Despesas de Aluguel 10.000; Reserva

Legal 15.000; Ajuste de Avaliação Patrimonial (devedor) 6.000; Receita de Vendas 250.000; Capital Social 165.000; Devolução de

Vendas 5.000; Despesas de Depreciação de Equipamentos 8.000; Equipamentos 80.000; Depreciação Acumulada de Equipamentos

14.000; Adiantamento de Clientes 11.000; Marcas e Patentes 15.000; Benfeitorias em Propriedade de Terceiros 20.000; Resultado de

Equivalência Patrimonial Negativo 20.000.

O total do ativo da Cia. A, em 31/12/X0, era, em reais,

Q220714

Contabilidade Geral

Uma empresa brasileira obteve um empréstimo em moeda estrangeira, no valor de US$ 100.000,00, no dia 31/10/X0 com vencimento em 31/12/X1. Sabendo-se que a moeda funcional da empresa é o Real, este empréstimo, para fins de apresentação no Balanço Patrimonial, em 31/12/X0,

Ano: 2011

Banca:

FUNCAB

Órgão:

Prefeitura de Várzea Grande - MT

Prova:

FUNCAB - 2011 - Prefeitura de Várzea Grande - MT - Auditor de Controle Interno |

Q213231

Contabilidade Geral

Indique qual alternativa apresenta apenas contas do Balanço Patrimonial que são retificadoras.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202075

Contabilidade Geral

Uma companhia de capital fechado, por ocasião do le- vantamento de seu balanço, apurou os seguintes saldos parciais nas contas do razão:

Direitos sobre recursos naturais R$ 90.000,00

Ferramentas longa duração R$ 60.000,00

Fundo de comércio adquirido R$ 30.000,00

Patentes adquiridas R$ 50.000,00

Considerando-se exclusivamente as informações recebidas, o total do Ativo Não Circulante/Imobilizado, em reais, é

Direitos sobre recursos naturais R$ 90.000,00

Ferramentas longa duração R$ 60.000,00

Fundo de comércio adquirido R$ 30.000,00

Patentes adquiridas R$ 50.000,00

Considerando-se exclusivamente as informações recebidas, o total do Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade - 2011 |

Q200054

Contabilidade Geral

Considere os seguintes critérios de classificação de contas no balanço patrimonial:

• espera-se que seja liquidado durante o ciclo operacional normal da entidade;

• deve ser liquidado no período de até doze meses após a data do balanço; ou

• a entidade não tem direito incondicional de diferir sua liquidação durante pelo menos doze meses após a data do balanço.

Tais critérios dizem respeito ao

• espera-se que seja liquidado durante o ciclo operacional normal da entidade;

• deve ser liquidado no período de até doze meses após a data do balanço; ou

• a entidade não tem direito incondicional de diferir sua liquidação durante pelo menos doze meses após a data do balanço.

Tais critérios dizem respeito ao

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182693

Contabilidade Geral

Uma empresa, em 1º de agosto de 2010, resolveu contratar uma única apólice de seguro para todos os veículos que compõem sua frota. A apólice escolhida estabelece que o prazo do seguro é de um ano. O valor segurado é de R$ 100.000,00, e o prêmio do seguro é de 6% do valor segurado. O seguro foi pago em 6 parcelas iguais, com a primeira na assinatura do contrato.

Com base nessas informações, o saldo da conta de despesas de seguros de veículos pagos antecipadamente, constantes das demonstrações contábeis em 31/12/2010, será, em reais, de

Com base nessas informações, o saldo da conta de despesas de seguros de veículos pagos antecipadamente, constantes das demonstrações contábeis em 31/12/2010, será, em reais, de

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173350

Contabilidade Geral

Em relação ao Passivo, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173323

Contabilidade Geral

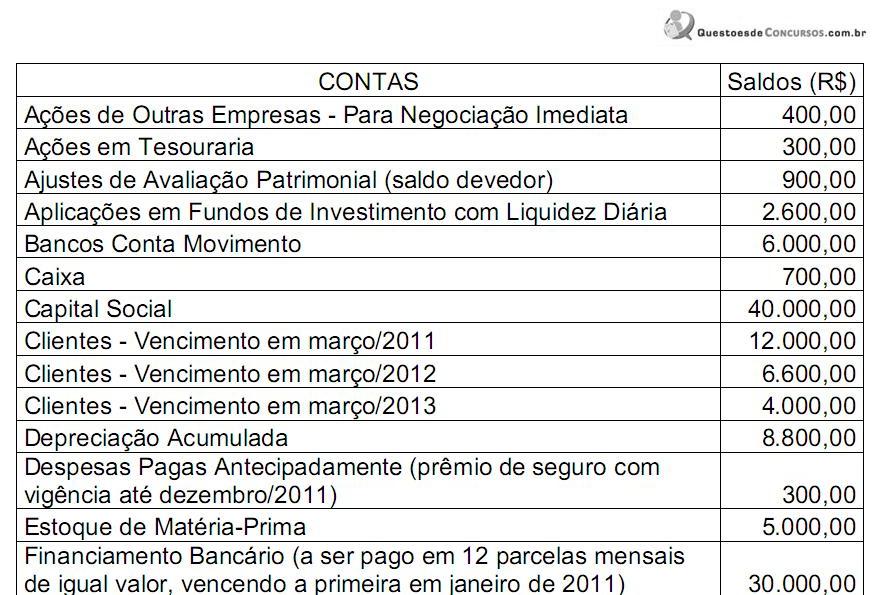

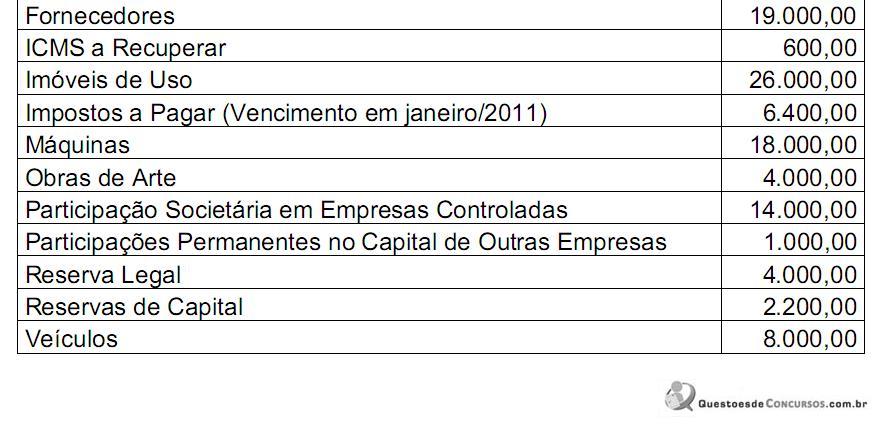

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Q172069

Contabilidade Geral

Assinale a opção em que TODAS as contas pertencem ao Passivo Circulante:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155166

Contabilidade Geral

Considere a legenda a seguir.

• AC = Ativo Circulante

• ANC = Ativo Não Circulante • PC = Passivo Circulante

• PNC = Passivo Não Circulante

• PL = Patrimônio Líquido

Qual equação do patrimônio caracteriza a ocorrência de Passivo a Descoberto?

• AC = Ativo Circulante

• ANC = Ativo Não Circulante • PC = Passivo Circulante

• PNC = Passivo Não Circulante

• PL = Patrimônio Líquido

Qual equação do patrimônio caracteriza a ocorrência de Passivo a Descoberto?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155165

Contabilidade Geral

Uma empresa do tipo call center adquiriu 20 cadeiras novas para uso do setor de atendimento aos clientes por R$ 1.600,00, quantia a ser paga em 8 parcelas mensais.

A conta credora do registro contábil dessa operação deverá ser classificada no item

A conta credora do registro contábil dessa operação deverá ser classificada no item

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154755

Contabilidade Geral

A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154752

Contabilidade Geral

Determinada companhia de capital fechado atua na fabricação de máquinas. Em novembro de 2009, vendeu um equipamento em 36 parcelas, cada uma no valor de R$ 50.000,00, vencendo a 1ª em fevereiro de 2010. O cliclo operacional médio, devido a particularidades desse ramo de atuação, é bem elevado, e o da companhia em tela é igual a 18 meses.

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é