Questões de Contabilidade Geral - Noções Gerais de Balanço Patrimonial para Concurso

Foram encontradas 2.943 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272329

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Considere que uma empresa, ao levantar as demonstrações contábeis no final de determinado exercício, tenha identificado as seguintes obrigações:

I uma obrigação de longo prazo decorrente de financiamento de ativos, obtido em instituição financeira;

II uma obrigação possível decorrente de reclamações de clientes, contudo sem expectativa de saída futura de recursos;

III uma obrigação tributária decorrente de impostos recuperáveis.

Nesse caso, essa empresa deverá demonstrar no passivo exigível do balanço patrimonial apenas o valor da obrigação I.

I uma obrigação de longo prazo decorrente de financiamento de ativos, obtido em instituição financeira;

II uma obrigação possível decorrente de reclamações de clientes, contudo sem expectativa de saída futura de recursos;

III uma obrigação tributária decorrente de impostos recuperáveis.

Nesse caso, essa empresa deverá demonstrar no passivo exigível do balanço patrimonial apenas o valor da obrigação I.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272326

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Considere que haja duas formas de pagamento para a aquisição de um ativo imobilizado:

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269981

Contabilidade Geral

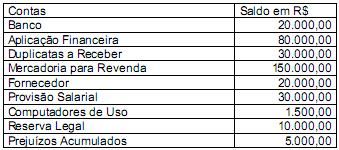

Na elaboração do Balanço Patrimonial, com base na relação de contas e respectivos saldos, posição em 31/12/X2, da empresa Beta S/A, o total do Ativo Circulante e do Patrimônio Líquido, correspondem, respectivamente a:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264132

Contabilidade Geral

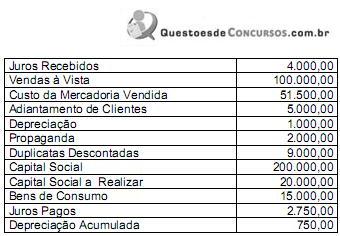

Uma empresa, cujo livro Razão contém essas contas, apresentou os seguintes saldos para compor o balanço patrimonial em 31/12/2011.

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

Ao elaborar o balanço patrimonial a empresa vai apresentar um Ativo Circulante no valor de

Q263478

Contabilidade Geral

Em 30/06/2012, determinada empresa incorreu em gastos com:

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

Q262774

Contabilidade Geral

Uma empresa comprou uma máquina para operar produção de sua indústria, pagando $100.000,00, mais $10.000 de IPI. Havia ICMS incluso no preço de $12.000. A empresa toma crédito de PIS/Cofns de $9.000. As despesas de instalação da máquina somaram $5.000. Ao fnal da vida útil desta máquina, a empresa orçou um gasto $7.000 para desinstala-la.

Considerando o Pronunciamento Contábil do Ativo Imobilizado (CPC 27), indique o valor que será registrado no Ativo Imobilizado como custo.

Considerando o Pronunciamento Contábil do Ativo Imobilizado (CPC 27), indique o valor que será registrado no Ativo Imobilizado como custo.

Q262767

Contabilidade Geral

Os benefícios econômicos futuros de um ativo podem fuir para a entidade de diversas maneiras. Por exemplo, um ativo pode ser:

I. usado isoladamente ou em conjunto com outros ativos na produção de mercadorias e serviços a serem vendidos pela entidade;

II. trocado por outros ativos;

III. usado para liquidar um passivo;

IV. distribuído aos proprietários da entidade.

Marque a opção CORRETA:

I. usado isoladamente ou em conjunto com outros ativos na produção de mercadorias e serviços a serem vendidos pela entidade;

II. trocado por outros ativos;

III. usado para liquidar um passivo;

IV. distribuído aos proprietários da entidade.

Marque a opção CORRETA:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262072

Contabilidade Geral

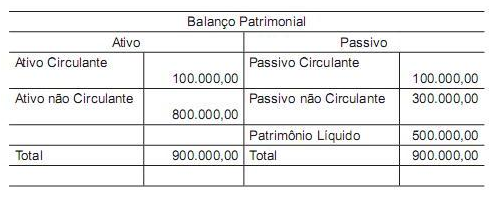

A demonstração contábil apresenta, em reais, um ativo total no valor de R$ 900.000,00 e um capital de terceiros equivalente, em reais, a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262063

Contabilidade Geral

Na contabilidade, o conceito de patrimônio envolve o conjunto de bens, direitos e obrigações.

No que se refere aos direitos, quando apresentados no Balanço Patrimonial, são encontrados no(a)

No que se refere aos direitos, quando apresentados no Balanço Patrimonial, são encontrados no(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

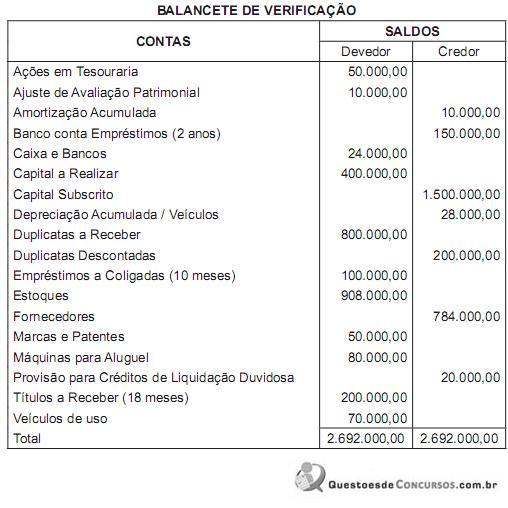

Q257640

Contabilidade Geral

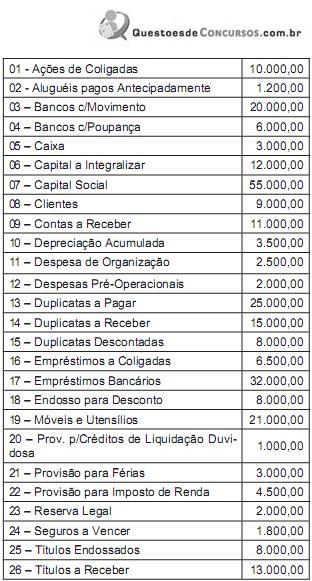

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Considerando o Balanço Patrimonial, elaborado exclusivamente com os dados informados no balancete de verificação, o total das contas evidenciadas no Ativo não Circulante desse balanço da companhia D, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257638

Contabilidade Geral

A companhia D S/A que comercializa produtos eletroeletrônicos, antes de elaborar o Balanço Patrimonial, levantou o seguinte

balancete de verificação:

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é

Obs: As informações entre parênteses indicam o prazo para o vencimento final das respectivas contas.

Elaborado o Balanço Patrimonial, exclusivamente com as informações do balancete de verificação, apresentadas pela companhia D, o total do Imobilizado, evidenciado nesse balancete, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257582

Contabilidade Geral

A Contabilidade é uma ciência que permite, através de suas técnicas, manter um controle permanente do Patrimônio da empresa.

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. São Paulo: Saraiva,1999.

As obrigações de uma empresa, quando do encerramento do Balanço Patrimonial, são evidenciadas no

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. São Paulo: Saraiva,1999.

As obrigações de uma empresa, quando do encerramento do Balanço Patrimonial, são evidenciadas no

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255956

Contabilidade Geral

Texto associado

De acordo com a Lei n.º 6.404/1976, suas atualizações e os

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue

os itens a seguir.

Entre as demonstrações contábeis exigíveis para todas as sociedades por ações, incluem-se o balanço patrimonial, a demonstração dos fluxos de caixa e a demonstração de valor adicionado.

Q254969

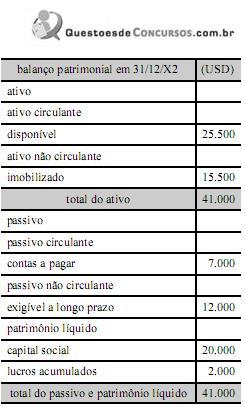

Contabilidade Geral

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Q254938

Contabilidade Geral

A respeito de alterações patrimoniais, julgue os itens subsequentes.

Adiantamentos de clientes ocasionam aumento do ativo e do passivo.

Adiantamentos de clientes ocasionam aumento do ativo e do passivo.

Ano: 2012

Banca:

FCC

Órgão:

TCE-AM

Provas:

FCC - 2012 - TCE-AM - Analista de Controle Externo - Auditoria de Obras Públicas

|

FCC - 2012 - TCE-AM - Analista de Controle Externo - Tecnologia da Informação |

Q253996

Contabilidade Geral

Em 31/12/X1, após a apuração do resultado patrimonial do exercício financeiro e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a prefeitura do município de ABC apresentava as seguintes contas com seus respectivos saldos:

Com base nessas informações, é correto afirmar que, no Balanço Patrimonial de 31/12/X1,

Com base nessas informações, é correto afirmar que, no Balanço Patrimonial de 31/12/X1,

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250960

Contabilidade Geral

O ativo não circulante é composto por:

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250956

Contabilidade Geral

No Balanço patrimonial ou demonstração do resultado

Q250866

Contabilidade Geral

O balanço patrimonial tem por finalidade apresentar a posição financeira e patrimonial de uma empresa em uma determinada data, representando, portanto, uma posição estática. No balanço, as contas serão classificadas segundo os elementos do patrimônio que as registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa.

Nesse sentido, o ativo

Nesse sentido, o ativo

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249447

Contabilidade Geral

Saldos contábeis apurados no livro Razão em 31 de dezembro, antes do encerramento do resultado:

CONTAS SALDOS

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/ Ajuste de Estoques 1.100,00

Elaborando o balanço patrimonial com os títulos acima, obteremos os seguintes valores:

CONTAS SALDOS

Receita de Vendas 21.000,00

Capital Social 15.000,00

Produtos Acabados 14.800,00

Duplicatas a Pagar 14.000,00

Custo das Mercadorias Vendidas 14.000,00

Duplicatas a Receber 10.000,00

Salários a Pagar 5.200,00

Equipamentos 4.600,00

Caixa 4.000,00

Veículos 3.900,00

Títulos a Pagar a Longo Prazo 3.800,00

Investimentos em Controladas 3.500,00

Salários 3.000,00

Títulos a Receber a Longo Prazo 3.000,00

Reserva Legal 1.800,00

Impostos 1.700,00

Aluguéis Ativos 1.600,00

Depreciação Acumulada 1.500,00

Prejuízos Acumulados 1.400,00

Reserva de Capital 1.200,00

Despesas Diferidas 1.200,00

Juros Passivos 1.100,00

Provisão p/ Ajuste de Estoques 1.100,00

Elaborando o balanço patrimonial com os títulos acima, obteremos os seguintes valores: