Questões de Concurso

Comentadas sobre noções gerais de demonstração do resultado do exercício em contabilidade geral

Foram encontradas 180 questões

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

As despesas operacionais são obtidas pela análise da

demonstração dos fluxos de caixa.

Com relação a operações que envolvem resultado do exercício e a métodos de custeio das entidades comerciais, julgue o item que se segue.

Vendas canceladas representam deduções da receita bruta.

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

O valor do COFINS sobre Receitas – dedução de vendas, em Reais, será:

Uma empresa tributada pelo lucro real e que está enquadrada na não cumulatividade para fins de apuração e recolhimento de PIS e COFINS registrou, hipoteticamente, as seguintes operações:

• Aquisição de insumos durante o mês de dezembro de 2018, de matéria-prima, isto é, insumos para sua produção, no valor de R$ 70.000,00; e

• Nesse mesmo mês, obteve uma receita bruta de vendas de mercadorias no valor de R$ 250.000,00.

No caso específico, indique o valor do PIS a ser registrado na rubrica de PIS sobre Receitas – na dedução de

vendas, em Reais:

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

A demonstração do resultado do exercício discriminará

as participações de empregados e administradores, assim como os valores destinados às reservas de lucros.

A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês. Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu

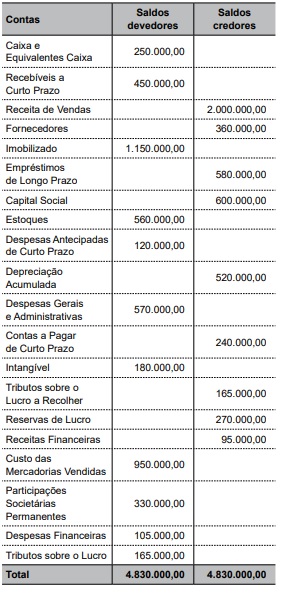

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A demonstração de resultados da empresa em questão será

impactada positivamente em R$ 1.000.

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

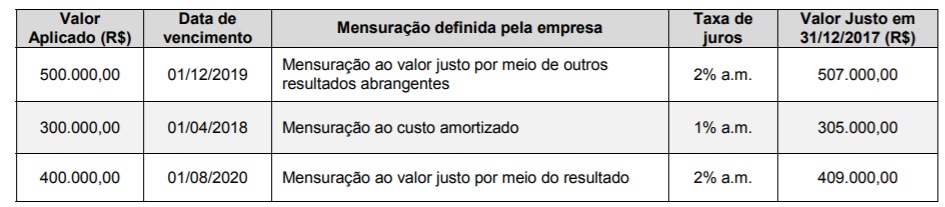

A Cia. Recursos Disponíveis realizou três aplicações financeiras em 01/12/2017, cujas características são apresentadas na tabela a seguir:

Com base nas informações acima, é correto afirmar que

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação

das receitas brutas, que, deduzidas de impostos, inclusive

de imposto de renda, determinam o lucro operacional da

entidade.

Receita de vendas (a prazo): R$ 100.000; Custo das mercadorias vendidas: R$ 40.000; Receita com a venda de ativo imobilizado (à vista): R$ 50.000; Baixa de ativo imobilizado: R$ 30.000; Perdas estimadas com crédito de liquidação duvidosa: R$ 5.000; Despesas gerais: R$ 15.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, com base nas informações acima e considerando a alíquota do ICMS de 18%.