Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 703 questões

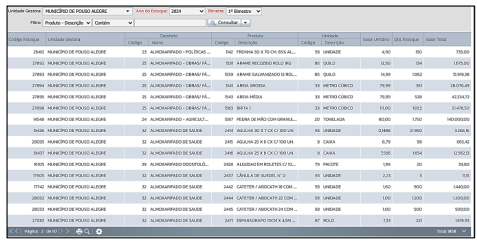

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

De acordo com a NBC TA 700, a seção “OPINIÃO” do relatório do auditor deve:

( ) identificar a entidade cujas demonstrações contábeis foram auditadas.

( ) afirmar que as demonstrações contábeis foram auditadas.

( ) identificar o título de cada demonstração que compõe as demonstrações contábeis.

( ) fazer referência às notas explicativas, incluindo o resumo das principais políticas contábeis.

( ) especificar a data ou o período de cada demonstração que compõe as demonstrações contábeis.

Analise as afirmativas abaixo e dê valores

Verdadeiro (V) ou Falso (F), assinale a

alternativa que apresenta a sequência correta

de cima para baixo.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

( ) O balanço patrimonial da entidade é a relação de seus ativos, passivos e patrimônio líquido em uma data específica.

( ) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

( ) Passivo é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos econômicos.

( ) Patrimônio líquido é o valor residual dos ativos da entidade após a dedução de todos os seus passivos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Relevância. 2. Materialidade. 3. Primazia da essência sobre a forma.

Coluna 2

( ) Transações e outros eventos e condições devem ser contabilizados e apresentados de acordo com sua essência e não meramente sob sua forma legal. Isso aumenta a confiabilidade das demonstrações contábeis.

( ) A informação fornecida em demonstrações contábeis deve ser relevante para as necessidades de decisão dos usuários. A informação tem a qualidade da relevância quando é capaz de influenciar as decisões econômicas de usuários, ajudando-os a avaliar acontecimentos passados, presentes e futuros ou confirmando, ou corrigindo, suas avaliações passadas.

( ) A informação é material – e, portanto, tem relevância – se sua omissão ou erro puder influenciar as decisões econômicas de usuários, tomadas com base nas demonstrações contábeis. A materialidade depende do tamanho do item ou imprecisão julgada nas circunstâncias de sua omissão ou erro. Entretanto, é inapropriado fazer, ou deixar sem corrigir, desvios insignificantes das práticas contábeis para se atingir determinada apresentação da posição patrimonial e financeira (balanço patrimonial) da entidade, seu desempenho (resultado e resultado abrangente) ou fluxos de caixa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A partir da NBC TG 25 (R2), considere as alternativas a seguir.

I → O termo “contingente” é utilizado para passivos não reconhecidos em virtude de sua existência depender de um ou mais eventos futuros incertos que não estejam totalmente sob o controle da instituição.

II → Uma provisão somente deve ser reconhecida quando atender, cumulativamente, às seguintes condições: (a) a entidade tem uma obrigação presente (legal ou não formalizada) como consequência de um evento passado; (b) é provável a saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e, (c) pode ser feita estimativa confiável do montante da obrigação.

III → Para o reconhecimento do passivo, além da obrigação presente, é condicionante a probabilidade de saída de recursos que incorporam benefícios econômicos futuros para sua liquidação, sendo que a probabilidade é menor de ocorrer do que de não ocorrer.

Está(ão) correta(s)

Conforme a Lei nº 6.404/76, essa informação deve ser incluída

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante: