Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 742 questões

1.(__) Ganhos e perdas atuariais resultam de aumentos ou reduções no valor presente da obrigação devido a mudanças em premissas atuariais e aos ajustes pela experiência.

2.(__) Os ganhos e as perdas atuariais não devem incluir as alterações no valor presente da obrigação ocorrido devido a introdução, alteração, encurtamento ou liquidação do plano.

3.(__) Os juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido é a mudança, durante o período, no valor líquido de passivo (ativo) de benefício definido resultante da passagem do tempo.

A sequência CORRETA é:

Segundo o item 12.3.4 da NBC TI 01, “A ______________ deve avaliar a necessidade de emissão de relatório parcial, na hipótese de constatar impropriedades/irregularidades/ilegalidades que necessitem providências imediatas da administração da entidade, e que não possam aguardar o final dos exames”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

I. Iniciar as atividades que são necessárias para colocar o ativo em uso ou venda pretendidos. II. Incorrer em gastos com o ativo. III. Incorrer em custos de empréstimos.

Quais estão corretas?

À luz da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade, julgue o item a seguir.

A norma define que os usuários primários da

informação contábil do setor público são o Ministério

Público e os tribunais de contas.

À luz da NBC TSP – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade, julgue o item a seguir.

Para ser reconhecido como ativo no balanço

patrimonial, um bem ou direito deve ser de

propriedade integral da entidade.

Considerando a Lei nº 6.404, de 15 de dezembro de 1976 e suas atualizações, e a NBC TG 26 (R5) – apresentação das demonstrações contábeis, assinale a alternativa CORRETA que apresenta demonstrações exigidas por ambas as normas para companhias cujos valores mobiliários de sua emissão não estejam admitidos à negociação no mercado de valores mobiliários.

À luz da NBC TSP Estrutura Conceitual, no caso narrado a entidade aplicou o conceito relativo a:

A capacidade operacional representa a capacidade da entidade em

I. Na forma de materiais ou suprimentos a serem consumidos no processo de produção.

II. Na forma de materiais ou suprimentos a serem consumidos ou distribuídos na prestação de serviços.

III. Mantidos para venda ou distribuição no curso extraordinário das operações.

IV. Em processo de produção para venda ou distribuição.

Quais estão corretas?

1. Ativo

2. Passivo

3. Receita

4. Despesa

( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

( ) É um recurso controlado no presente pela entidade como resultado de evento passado.

( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários.

( ) É uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

Marque a sequência correta.

I. Compreensibilidade permite que os usuários assimilem o significado da informação contábil, independentemente da linguagem adotada nos relatórios contábeis.

II. Representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material.

III. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos e é equivalente à uniformidade e à consistência.

IV. Verificabilidade é a qualidade da informação que assegura aos usuários que a informação contida nos relatórios contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

Estão corretas as afirmativas

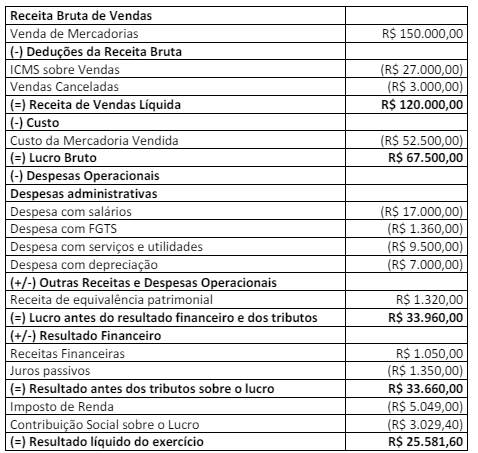

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Alguns fenômenos econômicos e de outra natureza são complexos e difíceis de ser representados no Relatório Contábil de Propósito Geral das Entidades do Setor Público, de modo que alguns usuários podem precisar de ajuda de assistente para auxiliá-los em sua compreensão.

Nesse caso, a informação deve ser

Leia o caso a seguir.

Um determinado instituto federal adquiriu 20 datashows

(projetores), com o objetivo de aumentar as ferramentas de

ensino dentro das salas de aulas, em 01/07/2023, por R$

1.000,00 cada, com valor residual de 10% e vida útil de 5 anos.

Considerando que todos os 20 datashows foram colocados

em uso em 01/07/2023, é correto afirmar que, em

31/12/2023, o valor contábil desses projetores será de

Assinale a alternativa que preenche corretamente a lacuna do trecho anterior.

Com relação aos caixas e equivalentes de caixa, assinale a alternativa incorreta.