Questões de Contabilidade Geral - Normas Brasileiras de Contabilidade - NBC para Concurso

Foram encontradas 636 questões

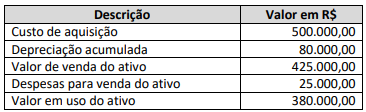

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

( ) A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

( ) No âmbito da NBC TP 01 (R1), perícia voluntária é definida como a prestação de serviços pelo perito contábil de forma espontânea, sem a cobrança de honorários profissionais.

( ) A perícia judicial é exercida sob a tutela do Poder Judiciário. Desta feita, em face das premissas de qualidade técnica e sigilo profissional, é vedado ao perito contábil delegar atribuições a terceiros.

A sequência está correta em

Nesse contexto, é correto afirmar que

Nesse contexto, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O valor amortizável de ativo com vida útil definida deve ser determinado após a dedução de seu valor residual.

( ) O período e o método de amortização de ativo intangível com vida útil definida devem ser revisados pelo menos ao final de cada dois exercícios.

( ) O ativo intangível deve ser desreconhecido quando não há expectativa de benefícios econômicos futuros ou potencial de serviços com a sua utilização ou alienação.

( ) Quando o ativo intangível é adquirido por meio de transação sem contraprestação, seu custo inicial na data da aquisição deve ser mensurado pelo valor justo.

Assinale a sequência correta.

Acerca da capitalização de encargos financeiros, julgue o item a seguir.

Uma empresa deve suspender a capitalização de custos de

empréstimos quando houver um atraso temporário necessário

ao processo de conclusão do ativo para seu uso.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

De acordo com a legislação societária, as contas

representativas de empréstimos concedidos a acionistas por

empresas comerciais devem ser classificadas no ativo

circulante ou no ativo realizável a longo prazo, a depender

dos prazos para que esses empréstimos se tornem realizáveis.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

Deve ser considerada irregularidade a existência, no balanço

patrimonial, de um instrumento financeiro com avaliação

obtida a partir de cálculos matemáticos ou estatísticos para a

definição do seu valor justo.

Julgue o item a seguir, em relação à auditoria de itens do balanço regulados pela legislação societária brasileira, às empresas públicas e à governança corporativa.

A legislação societária brasileira permite que a demonstração

dos fluxos de caixa evidencie as alterações ocorridas no

saldo de caixa e equivalentes de caixa, em três fluxos: das

operações; dos financiamentos; e dos investimentos.

Com base no que preconiza essa norma, assinale a alternativa correta.

( ) Valor depreciável é o custo de um ativo, ou outra base que substitua o custo, menos o seu valor residual.

( ) Custos de preparação do local e honorários profissionais não constituem um dos elementos do custo de um ativo imobilizado

( ) Quando se tratar de ativos imobilizados obtidos a título gratuito, estes devem ser registrados pelo valor justo na data de sua aquisição.

( ) Ativos de patrimônio cultural são ativos que normalmente podem ser conservados por um número significativamente maior de anos do que a maioria dos bens do ativo imobilizado.

Assinale a sequência correta.

A esse respeito, numere a COLUNA II de acordo com a COLUNA I, associando a característica qualitativa a seu respectivo conceito.

COLUNA I

1. Comparabilidade 2. Representação fidedigna 3. Compreensibilidade 4. Relevância 5. Verificabilidade 6. Tempestividade

COLUNA II

( ) Qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

( ) Alcançada quando a representação do fenômeno é completa, neutra e livre de erro material.

( ) Qualidade da informação que ajuda a assegurar aos usuários que a informação contida nos RCPGs representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar.

( ) Qualidade da informação que permite que os usuários compreendam o seu significado.

( ) Significa ter informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas, responsabilização e tomada de decisão.

( ) Qualidade que faz com que a informação seja capaz de influenciar significativamente o cumprimento dos objetivos da elaboração e da divulgação da informação contábil.

Assinale a sequência correta.

Nesse sentido, assinale a alternativa que descreve corretamente lançamento contábil do desconto a valor presente utilizado referente ao reconhecimento do aumento de uma provisão com o intuito de refletir o transcurso do tempo.

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi: