Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 742 questões

Qual deve ser a opinião do auditor independente a ser expressa no relatório de auditoria?

Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou os equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Um ativo é um recurso controlado no presente pela entidade em decorrência de eventos passados. Esse recurso deve proporcionar o potencial de gerar fluxos de caixa ou de prestação de serviços. Além disso, para ser reconhecido patrimonialmente, é imperioso que possua uma forma física e que a entidade detenha sua propriedade legal.

Nos termos da NBC TSP – Estrutura Conceitual, a informação que representa fielmente um fenômeno econômico deve retratar a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

As características qualitativas da informação incluídas

nos RCPGs são a relevância, a representação

fidedigna, a compreensibilidade, a tempestividade, a

comparabilidade e a verificabilidade. Todas funcionam

de forma completamente independente e devem

ser integralmente alcançadas para uma informação

financeira divulgada ser considerada útil para

os usuários.

A estrutura conceitual estabelece os conceitos que fundamentam a elaboração e a divulgação dos relatórios contábeis de propósito geral das entidades do setor público (RCPGs), os quais devem ser elaborados com base em um regime legal de base modificada, que é o de arrecadação para as receitas e de empenho para as despesas.

Em que pese os relatórios de finanças públicas e as demonstrações contábeis terem propósitos e objetivos distintos, as informações dele constantes têm muito em comum. Ambos são elaborados a partir da mesma base de informações.

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais.

O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário.

O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele.

Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

Estas são nomeadas como:

I. Se a mudança na estimativa contábil resultar em mudanças em ativos e passivos ou se relacionar a componente do patrimônio líquido, ela deverá ser reconhecida pelo ajuste no correspondente item do ativo, do passivo ou do patrimônio líquido no período da mudança. II. A entidade deve divulgar a natureza e o montante de mudança na estimativa contábil que tenha efeito no período corrente ou que se espera que tenha efeito em períodos subsequentes, salvo quando a divulgação do efeito de períodos subsequentes for impraticável. III. As correções de erro distinguem-se de mudanças nas estimativas contábeis.

Está(ão) CORRETO(S):

I. Relatórios financeiros para fins gerais se destinam a apresentar o valor da entidade que reporta, além de fornecer informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

II. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, devem também considerar relatórios financeiros para fins gerais úteis, eis que esses relatórios são direcionados essencialmente a esses outros grupos.

III. Em grande medida, relatórios financeiros baseiam-se em estimativas, julgamentos e modelos e não em representações exatas.

Quais estão INCORRETAS?

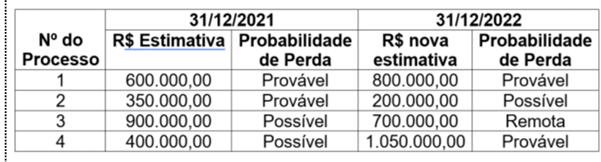

As informações sobre os processos judiciais, com estimativa confiável, que uma determinada empresa está respondendo são apresentadas na tabela a seguir.

Com base nas informações da Tabela e considerando o disposto na Norma Brasileira de Contabilidade NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o impacto total reconhecido no resultado da empresa no ano de 2022, decorrente destes processos judiciais, foi de