Questões de Contabilidade Geral - Normas Brasileiras de Contabilidade - NBC para Concurso

Foram encontradas 636 questões

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251319

Contabilidade Geral

A Cia.Constelar, nos últimos exercícios, vem atravessando

sérias dificuldades financeiras em função de dois outros

concorrentes terem se instalado na mesma região,

disputando um mercado que anteriormente era somente

seu, gerando, em seus acionistas, preocupação quanto à

sobrevivência futura da empresa. Apesar desse fato o

Diretor Presidente da empresa autoriza o reconhecimento

após resultados de valores recebidos por serviços a serem

executados no período seguinte.

Esse procedimento contraria o disposto no Princípio Contábil estabelecido pelas Normas Brasileiras da Contabilidade

Esse procedimento contraria o disposto no Princípio Contábil estabelecido pelas Normas Brasileiras da Contabilidade

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212407

Contabilidade Geral

Nos termos do item 2.22 da Norma Brasileira de

Contabilidade – NBC TSP Estrutura Conceitual, o objetivo

principal dos governos e da maioria das entidades do setor

público é prestar os serviços necessários para a sociedade.

Consequentemente, o desempenho dos governos e da

maioria das entidades do setor público não está total ou

adequadamente refletido em qualquer medida de

resultados financeiros. Portanto,

______________________.

Assinale a alternativa que complete o texoto adequadamente.

Assinale a alternativa que complete o texoto adequadamente.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212405

Contabilidade Geral

3. O item 2.16 da Norma Brasileira de Contabilidade – NBC

TSP Estrutura Conceitual estabelece o seguinte:

“A informação sobre _______ do governo ou de outra entidade do setor público contribui para as avaliações do desempenho e da liquidez e da solvência da entidade. Ela indica como a entidade arrecadou e utilizou os recursos durante o período, inclusive os empréstimos tomados e pagos, bem como as suas aquisições e vendas, por exemplo, do seu ativo imobilizado. Identifica também os recursos recebidos a partir de, por exemplo, tributos e investimentos ou as transferências de recursos concedidas ou recebidas em transações com outros governos, órgãos governamentais ou organismos internacionais. A informação sobre _______ também pode subsidiar as avaliações sobre a conformidade da entidade com o que foi definido pelos responsáveis pela gestão financeira e informar a avaliação dos montantes e fontes prováveis de recursos para dar suporte aos objetivos da prestação de serviços.”

As lacunas acima devem ser preenchidas com a seguinte expressão:

“A informação sobre _______ do governo ou de outra entidade do setor público contribui para as avaliações do desempenho e da liquidez e da solvência da entidade. Ela indica como a entidade arrecadou e utilizou os recursos durante o período, inclusive os empréstimos tomados e pagos, bem como as suas aquisições e vendas, por exemplo, do seu ativo imobilizado. Identifica também os recursos recebidos a partir de, por exemplo, tributos e investimentos ou as transferências de recursos concedidas ou recebidas em transações com outros governos, órgãos governamentais ou organismos internacionais. A informação sobre _______ também pode subsidiar as avaliações sobre a conformidade da entidade com o que foi definido pelos responsáveis pela gestão financeira e informar a avaliação dos montantes e fontes prováveis de recursos para dar suporte aos objetivos da prestação de serviços.”

As lacunas acima devem ser preenchidas com a seguinte expressão:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Agente De Controle Interno |

Q2209052

Contabilidade Geral

Considerando as Normas de Contabilidade do Setor Público, é exemplo de item não

incluído no custo dos estoques e que deve ser reconhecido como despesa do período em que é

incorrido:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

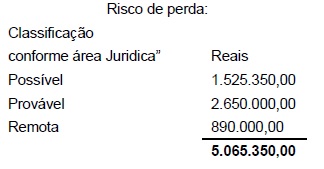

Q2208764

Contabilidade Geral

Assinale a alternativa que indica o valor, em Reais, a

ser contabilizado pelo contador de uma entidade publica, referente as contingências fiscais e trabalhistas

envolvendo essa entidade, e que foram avaliadas pela

sua área jurídica, com as seguintes classificações de risco de perda, seguindo o estabelecido pelas normas contábeis brasileiras:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2204003

Contabilidade Geral

Texto associado

Para resolução da questão utilize como referência os dados a seguir:

I. Em 15/02/0222 uma empresa industrial assina

contrato para aquisição de uma retroescavadeira

de última geração. Em 28/03/22 o equipamento é entregue, sendo pago integralmente à vista na

ocasião. Seu preço de aquisição é de R$

1.060.000,00, e a empresa arcou com frete de R$

80.000,00, além de imposto de importação, no

valor de R$ 120.000,00.

II. Em 01/04/2022 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

III. No entanto, antes de colocar a

retroescavadeira em operação foi necessário

treinar os servidores para pilotá·-la

adequadamente. Para tanto, foi contratado um

especialista para ministrar um curso de um mês,

no valor de R$ 25.000,00. Por fim, a

retroescavadeira entrou em efetiva operação

apenas em 01/05/2022.

IV. O Manual do fabricante informa que a vida útil da máquina é de 15 anos, e o valor residual

estimado é de R$ 360.000,00.

Sobre as características do Passivo, na forma

como definidas pela NBC TG 3 Estrutura

Conceitual para Relatório Financeiro, do

Conselho Federal de Contabilidade, julgue se é

verdadeiro (V) ou falso (F) para o que se afirma

a seguir, assinalando a alternativa que representa

a sequência correta.

( ) A obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte tem o direito de receber esse recurso econômico. Portanto, um requisito para uma parte reconhecer o passivo e mensurá-lo a um valor específico implica que outra parte deve reconhecer um ativo e mensurá-lo pelo mesmo valor.

( ) Passivo é uma obrigação presente ou futura da entidade de transferir um recurso econômico como resultado de eventos presentes ou futuros.

( ) A obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte tem o direito de receber esse recurso econômico. Portanto, um requisito para uma parte reconhecer o passivo e mensurá-lo a um valor específico implica que outra parte deve reconhecer um ativo e mensurá-lo pelo mesmo valor.

( ) Passivo é uma obrigação presente ou futura da entidade de transferir um recurso econômico como resultado de eventos presentes ou futuros.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2204000

Contabilidade Geral

Texto associado

Para resolução da questão utilize como referência os dados a seguir:

I. Em 15/02/0222 uma empresa industrial assina

contrato para aquisição de uma retroescavadeira

de última geração. Em 28/03/22 o equipamento é entregue, sendo pago integralmente à vista na

ocasião. Seu preço de aquisição é de R$

1.060.000,00, e a empresa arcou com frete de R$

80.000,00, além de imposto de importação, no

valor de R$ 120.000,00.

II. Em 01/04/2022 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

III. No entanto, antes de colocar a

retroescavadeira em operação foi necessário

treinar os servidores para pilotá·-la

adequadamente. Para tanto, foi contratado um

especialista para ministrar um curso de um mês,

no valor de R$ 25.000,00. Por fim, a

retroescavadeira entrou em efetiva operação

apenas em 01/05/2022.

IV. O Manual do fabricante informa que a vida útil da máquina é de 15 anos, e o valor residual

estimado é de R$ 360.000,00.

Com base no regramento do Conselho Federal de

Contabilidade, é correto afirmar que, no

reconhecimento inicial com base no valor de

custo, o Ativo em questão deve ser mensurado e

registrado pelo valor de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2203999

Contabilidade Geral

De acordo com a NBC TG 3 Estrutura Conceitual

para Relatório Financeiro, do Conselho Federal

de Contabilidade, é correto afirmar que Ativo:

Q2203066

Contabilidade Geral

A Norma Brasileira de Contabilidade (NBC) TG 27 (R4) trata

de “Ativo Imobilizado” e contém o processo de depreciação,

que consiste na alocação sistemática do valor depreciável

de um ativo ao longo da sua vida útil. Essa norma menciona

que cada componente de um item do ativo imobilizado com

custo significativo em relação ao custo total do item deve ser

depreciado individualmente. Para a determinação da vida útil

de um ativo, o elaborador das demonstrações contábeis

deve considerar alguns fatores. Portanto, conforme a NBC

TG 27 (R4), representa um desses fatores

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201751

Contabilidade Geral

Segundo as normas brasileiras de contabilidade,

assinale a alternativa correspondente ao termo utilizado

para descrever de forma racional o registro estruturado

dos fatos administrados de ordem econômica:

Q2188090

Contabilidade Geral

De acordo com as normas contábeis brasileiras, uma provisão deve ser reconhecida, entre outras variáveis, quando

Q2177011

Contabilidade Geral

Texto associado

Para responder à questão, considere as Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBCASP).

Segundo a NBC TSP 25/2019, evento subsequente é aquele evento, seja favorável

ou desfavorável, que ocorre entre a data das demonstrações contábeis e a data na qual é autorizada

a emissão dessas demonstrações. Assinale a alternativa correta em relação ao tratamento desses

eventos no setor público.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171330

Contabilidade Geral

Com base nas normas contábeis vigentes, a classe de ativo imobilizado é um

agrupamento de ativos de natureza e uso semelhantes nas operações da entidade. São exemplos de

classes individuais do ativo imobilizado, EXCETO:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171329

Contabilidade Geral

Sobre os valores registrados nos itens do ativo imobilizado, pode-se afirmar, com

base nas normas contábeis vigentes, que: “A ____________ deve ser realizada com suficiente

regularidade para assegurar que o valor contábil do ativo não apresente divergência relevante em

relação ao seu valor justo na data do balanço” (NBC TG 27 R4).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171323

Contabilidade Geral

Trata-se de “processo de captação para inclusão no balanço patrimonial ou na

demonstração do resultado e na demonstração do resultado abrangente de item que atenda à

definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido,

receita ou despesa” (NBC TG ESTRUTURA CONCEITUAL). A definição apresentada corresponde à de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2023 - PROCERGS - AST - Assistente Técnico / Técnico em Contabilidade |

Q2171322

Contabilidade Geral

Considerando a apresentação e divulgação das informações e demonstrações

financeiras conforme as Normas de Contabilidade, analise a sentença abaixo:

“A __________ é a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação” (NBC TG ESTRUTURA CONCEITUAL).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

“A __________ é a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação” (NBC TG ESTRUTURA CONCEITUAL).

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Q2168906

Contabilidade Geral

A respeito do ativo imobilizado, conforme definido na NBC TSP 07, analise as afirmativas abaixo e

assinale a alternativa correta.

I. Ativos de infraestrutura se encaixam na definição de ativo imobilizado e devem ser contabilizados conforme essa norma. Exemplos desses ativos incluem malhas rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia e redes de comunicação.

II. A depreciação não cessa quando o ativo se torna ocioso ou é retirado de uso e mantido à disposição, a menos que o ativo esteja totalmente depreciado. Entretanto, de acordo com os métodos de depreciação pelo uso, a taxa de depreciação pode ser zero enquanto não houver produção.

III. Ativo imobilizado é o item tangível que (a) é mantido para o uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros (exceto se estiver no alcance da NBC TSP 06), ou para fins administrativos; e (b) se espera utilizar por mais de um período contábil.

IV. O montante da depreciação de cada período deve ser reconhecido no resultado do período, a menos que seja incluído no valor contábil de outro ativo.

V. A mensuração no reconhecimento de item do ativo imobilizado adquirido sem custo ou com custo simbólico pelo valor justo constitui reavaliação.

I. Ativos de infraestrutura se encaixam na definição de ativo imobilizado e devem ser contabilizados conforme essa norma. Exemplos desses ativos incluem malhas rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia e redes de comunicação.

II. A depreciação não cessa quando o ativo se torna ocioso ou é retirado de uso e mantido à disposição, a menos que o ativo esteja totalmente depreciado. Entretanto, de acordo com os métodos de depreciação pelo uso, a taxa de depreciação pode ser zero enquanto não houver produção.

III. Ativo imobilizado é o item tangível que (a) é mantido para o uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros (exceto se estiver no alcance da NBC TSP 06), ou para fins administrativos; e (b) se espera utilizar por mais de um período contábil.

IV. O montante da depreciação de cada período deve ser reconhecido no resultado do período, a menos que seja incluído no valor contábil de outro ativo.

V. A mensuração no reconhecimento de item do ativo imobilizado adquirido sem custo ou com custo simbólico pelo valor justo constitui reavaliação.

Q2168889

Contabilidade Geral

A NBC TSP 12 trata da demonstração dos fluxos de caixa, segundo a qual estes devem ser

classificados por atividades operacionais, de investimento e de financiamento. De acordo com a

NBC TSP 12, assinale a alternativa que representa fluxos de caixa relacionados às atividades

operacionais.

Q2168888

Contabilidade Geral

Em relação à divulgação de políticas contábeis estabelecidas na NBC TSP 11, a entidade deve

divulgar informação que possibilite aos usuários das demonstrações contábeis avaliar os objetivos,

as políticas e os processos de gestão do capital dessa entidade. Sobre a evidenciação de

informação relacionada ao capital, estabelecida na NBC TSP 11, analise as afirmativas abaixo e

assinale a alternativa correta.

I. No processo de aplicação das políticas contábeis da entidade, a administração exerce diversos julgamentos, inclusive os que envolvem estimativas, que podem afetar a gestão do capital.

II. Informação qualitativa sobre os seus objetivos, políticas e processos de gestão do capital, incluindo a descrição dos elementos abrangidos pela gestão do capital.

III. Dados quantitativos sintéticos sobre os elementos incluídos na gestão do capital.

IV. Indicação do cumprimento, ou não, durante o período, das eventuais exigências de capital impostas externamente a que a entidade está ou esteve sujeita.

V. Informação qualitativa sobre os seus objetivos, políticas e processos de gestão do capital, incluindo o estado do cumprimento dos seus objetivos em matéria de gestão de capital.

I. No processo de aplicação das políticas contábeis da entidade, a administração exerce diversos julgamentos, inclusive os que envolvem estimativas, que podem afetar a gestão do capital.

II. Informação qualitativa sobre os seus objetivos, políticas e processos de gestão do capital, incluindo a descrição dos elementos abrangidos pela gestão do capital.

III. Dados quantitativos sintéticos sobre os elementos incluídos na gestão do capital.

IV. Indicação do cumprimento, ou não, durante o período, das eventuais exigências de capital impostas externamente a que a entidade está ou esteve sujeita.

V. Informação qualitativa sobre os seus objetivos, políticas e processos de gestão do capital, incluindo o estado do cumprimento dos seus objetivos em matéria de gestão de capital.

Q2168887

Contabilidade Geral

A NBC TSP 10 tem como objetivo estabelecer os procedimentos que a entidade deve aplicar para

determinar se o ativo gerador de caixa é objeto de redução ao valor recuperável e assegurar que

as perdas por redução ao valor recuperável sejam reconhecidas. Conforme a norma citada,

existem algumas indicações que a entidade deve considerar, entre as quais estão fontes internas

e externas de informações. Qual das alternativas a seguir é uma fonte interna de informação

segundo a NBC TSP 10?