Questões de Concurso

Sobre normas brasileiras de contabilidade - nbc em contabilidade geral

Foram encontradas 742 questões

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Juru - PB

Prova:

EDUCA - 2024 - Prefeitura de Juru - PB - Fiscal de Tributos |

Q2452092

Contabilidade Geral

Segundo a NBCT 16.6, as despesas públicas são

caracterizadas por, EXCETO:

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Juru - PB

Prova:

EDUCA - 2024 - Prefeitura de Juru - PB - Fiscal de Tributos |

Q2452091

Contabilidade Geral

A Lei nº 4.320/1964 dispõe sobre as demonstrações

contábeis em seus artigos 101 a 106 e apresenta a

estrutura para tais demonstrativos em seus anexos.

Conforme o art. 113 da Lei, dentre outras atribuições,

compete ao Conselho Técnico de Economia e Finanças

a atualização de tais anexos.

Conjugando as disposições legais e aquelas contidas na NBC TSP 11, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público, entre outros:

I. Balanço Patrimonial.

II. Demonstração das Variações Patrimoniais.

III. Demonstração das Mutações do Patrimônio Líquido.

IV. Demonstração dos Fluxos de Caixa.

V. Balanço Orçamentário.

VI. Balanço Financeiro.

VII. Notas explicativas, compreendendo a descrição sucinta das principais políticas contábeis e outras informações elucidativas.

VIII. Informação comparativa com o período anterior.

Estão CORRETOS:

Conjugando as disposições legais e aquelas contidas na NBC TSP 11, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público, entre outros:

I. Balanço Patrimonial.

II. Demonstração das Variações Patrimoniais.

III. Demonstração das Mutações do Patrimônio Líquido.

IV. Demonstração dos Fluxos de Caixa.

V. Balanço Orçamentário.

VI. Balanço Financeiro.

VII. Notas explicativas, compreendendo a descrição sucinta das principais políticas contábeis e outras informações elucidativas.

VIII. Informação comparativa com o período anterior.

Estão CORRETOS:

Q2450312

Contabilidade Geral

De acordo com a NBC TG Estrutura Conceitual- Estrutura

Conceitual para Relatório Financeiro, o patrimônio líquido de uma

entidade representa a participação residual

Q2450311

Contabilidade Geral

E3NMCE241-00_02

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a administração deve fazer avaliações quando elabora as suas demonstrações contábeis, verificando se estas devem ser elaboradas de acordo com o pressuposto da continuidade.

Assinale a opção que indica uma situação em que o pressuposto da continuidade não é adequado.

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a administração deve fazer avaliações quando elabora as suas demonstrações contábeis, verificando se estas devem ser elaboradas de acordo com o pressuposto da continuidade.

Assinale a opção que indica uma situação em que o pressuposto da continuidade não é adequado.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449437

Contabilidade Geral

O Conselho Federal de Contabilidade (CFC), em alinhamento às normas internacionais

sobre comunicação de deficiências de controle interno, define que o objetivo do auditor é comunicar

apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle

interno que identificou durante a auditoria (NBC TA 265). Nos termos normativos referidos, é

INCORRETO afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449430

Contabilidade Geral

Entre os procedimentos de auditoria específicos definidos pelas normas técnicas, há

um que consiste no exame de processo ou procedimento executado por outros, como, por exemplo,

quando o auditor observa a contagem do estoque pelos servidores da entidade ou a execução de

atividades de controle. Esse procedimento é definido nas Normas Brasileiras de Contabilidade como:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449416

Contabilidade Geral

Considerando a terminologia apresentada na NBC TG Estrutura Conceitual, relacione

a Coluna 1 à Coluna 2, associando os termos às respectivas definições.

Coluna 1

1. Valor em uso.

2. Agregação.

3. Reconhecimento.

4. Classificação.

5. Valor de cumprimento.

Coluna 2

( ) Processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa.

( ) É a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) É a organização de ativos, passivos, patrimônio líquido, receitas ou despesas com base em características compartilhadas para fins de divulgação e apresentação.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados do uso de ativo e de sua alienação final.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados necessários para satisfazer o passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Valor em uso.

2. Agregação.

3. Reconhecimento.

4. Classificação.

5. Valor de cumprimento.

Coluna 2

( ) Processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa.

( ) É a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) É a organização de ativos, passivos, patrimônio líquido, receitas ou despesas com base em características compartilhadas para fins de divulgação e apresentação.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados do uso de ativo e de sua alienação final.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados necessários para satisfazer o passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449411

Contabilidade Geral

Com base na NBC TSP 34 – Custos no Setor Público, é um exemplo de objeto de

custo final:

Ano: 2024

Banca:

FAU

Órgão:

Câmara de São João do Triunfo - PR

Prova:

FAU - 2024 - Câmara de São João do Triunfo - PR - Contador |

Q2449249

Contabilidade Geral

De acordo com as normas brasileiras de

contabilidade, os valores inscritos em restos

a pagar, ainda que não representem uma movimentação financeira, devem ser incluídos

no Balanço Financeiro como:

Ano: 2024

Banca:

IGEDUC

Órgão:

Prefeitura de Garanhuns - PE

Prova:

IGEDUC - 2024 - Prefeitura de Garanhuns - PE - Auditor Fiscal da Receita Municipal |

Q2446545

Contabilidade Geral

Julgue o item a seguir.

A NBC TSP 13 desobriga a divulgação de diferenças

materiais entre valores orçados e realizados nas

demonstrações contábeis, eliminando a necessidade de

justificar variações ao cumprir com a accountability.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Técnico em Contabilidade |

Q2445745

Contabilidade Geral

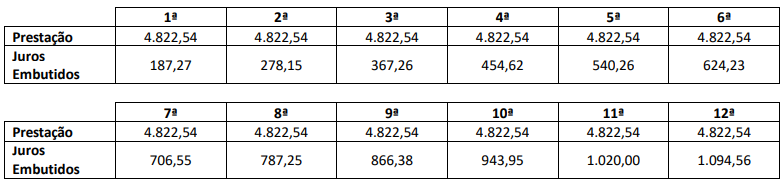

Em 05/12/2023, determinada empresa contratou um empréstimo no valor de R$ 50.000,00, para fins de reforçar o seu capital

de giro. Esse empréstimo foi contratado à taxa de juros compostos pré-fixada de 2% ao mês, para ser quitado em 12

prestações (com juros embutidos) mensais, iguais e consecutivas, com a primeira prestação a ser quitada dois meses após a

contratação do empréstimo, conforme o seguinte cronograma de pagamentos:

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade que dissertam sobre ajuste a valor presente e a estrutura conceitual para relatório financeiro, assinale a alternativa que apresenta corretamente os registros contábeis para o reconhecimento inicial da contratação do empréstimo. (Admita, o ano comercial com 360 dias e que o valor do empréstimo estava disponível na conta corrente da empresa no momento da contratação. Desconsidere, ainda, qualquer incidência de tributos.)

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444787

Contabilidade Geral

Determinado ente público está desenvolvendo um projeto que

visa ao reconhecimento e à evidenciação dos ativos ambientais

no seu Balanço Patrimonial. Após atender a definição do

elemento, foram observadas incertezas significativas nas

premissas utilizadas sobre as expectativas de benefícios

econômicos e serviços associados ao referido ativo, o que pode

levar ao reconhecimento do fenômeno com erro material.

À luz da NBC TSP Estrutura Conceitual, o reconhecimento dos referidos ativos ambientais, nessas condições, descumpre a seguinte característica qualitativa:

À luz da NBC TSP Estrutura Conceitual, o reconhecimento dos referidos ativos ambientais, nessas condições, descumpre a seguinte característica qualitativa:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Esteio - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Esteio - RS - Contador - 30H |

Q2437968

Contabilidade Geral

Conforme a NBC TSP 01/2016, a contribuição dos proprietários pode ser evidenciada,

por exemplo, por meio de:

I. Acordo formal, em relação à contribuição, estabelecendo ou aumentando a participação financeira existente no patrimônio líquido do recebedor, a qual pode ser vendida, transferida ou resgatada.

II. Designação formal da transferência pelo transferidor ou por entidade controladora do transferidor como formadora do patrimônio líquido disponibilizada ao recebedor, antes da contribuição ocorrer ou no momento desta.

III. Emissão, relacionada à contribuição, de instrumentos patrimoniais que possam ser vendidos, transferidos ou resgatados.

Quais estão corretas?

I. Acordo formal, em relação à contribuição, estabelecendo ou aumentando a participação financeira existente no patrimônio líquido do recebedor, a qual pode ser vendida, transferida ou resgatada.

II. Designação formal da transferência pelo transferidor ou por entidade controladora do transferidor como formadora do patrimônio líquido disponibilizada ao recebedor, antes da contribuição ocorrer ou no momento desta.

III. Emissão, relacionada à contribuição, de instrumentos patrimoniais que possam ser vendidos, transferidos ou resgatados.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Técnico em Controle Interno |

Q2437887

Contabilidade Geral

Conforme a NBC TSP Estrutura Conceitual, são bases de mensuração a valor corrente

para os ativos públicos:

I. Valor fora de uso.

II. Preço bruto de venda.

III. Valor de mercado.

IV. Custo de reposição ou substituição.

Quais estão corretas?

I. Valor fora de uso.

II. Preço bruto de venda.

III. Valor de mercado.

IV. Custo de reposição ou substituição.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Técnico em Controle Interno |

Q2437886

Contabilidade Geral

A NBC TSP 07/2017 dispõe em seu item 76 que “o método de depreciação deve

refletir o padrão esperado no qual os benefícios econômicos futuros ou potencial de serviços do ativo

são consumidos pela entidade”. Sobre o tema, analise as assertivas abaixo e assinale V, se

verdadeiras, ou F, se falsas.

( ) O método de depreciação baseado na receita que é gerada pela atividade que inclui a utilização de ativo não é apropriado.

( ) A depreciação pelo método linear resulta em uma taxa constante ao longo da vida útil do ativo, ainda que seu valor residual se altere.

( ) O método dos saldos decrescentes resulta em uma taxa decrescente ao longo da vida útil.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O método de depreciação baseado na receita que é gerada pela atividade que inclui a utilização de ativo não é apropriado.

( ) A depreciação pelo método linear resulta em uma taxa constante ao longo da vida útil do ativo, ainda que seu valor residual se altere.

( ) O método dos saldos decrescentes resulta em uma taxa decrescente ao longo da vida útil.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q2389317

Contabilidade Geral

Sobre a estrutura das Normas Brasileiras de

Contabilidade, conhecemos aquelas que

estabelecem padrões e procedimentos técnicos e

as que estabelecem preceitos de conduta

profissional. Diante do exposto , assinale a

alternativa que apresenta apenas Normas

Técnicas.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388222

Contabilidade Geral

Apesar de a NBC PG 01 (Código de Ética Profissional do

Contador) representar uma evolução em relação a suas versões

anteriores, algumas noções, ainda que com nova redação, são

mantidas desde a primeira versão do código de ética do contador,

de 1950, sendo consideradas cláusulas pétreas do comportamento

ético do profissional contábil. Entre essas noções está o dever do

contador de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387602

Contabilidade Geral

A normatização dos procedimentos contábeis relativos à

Propriedade para Investimento foi elaborada com base na

Norma Brasileira de Contabilidade (NBC TSP) 06 e dispõe

sobre o tratamento contábil aplicável às propriedades para

investimento. Traz a orientação sobre o reconhecimento que

qualifica

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387596

Contabilidade Geral

Uma provisão de reestruturação de acordo com a NBC TSP

03 – Provisões, Passivos Contingentes e Ativos

Contingentes – deve incluir os custos diretos decorrentes de

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387460

Contabilidade Geral

Quando uma entidade desreconhecer um ativo financeiro em sua totalidade, a diferença entre o valor

contábil (mensurado na data do desreconhecimento) e a contraprestação recebida (incluindo qualquer

novo ativo obtido menos qualquer novo passivo assumido) deve ser reconhecida no