Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 207 questões

Q368343

Contabilidade Geral

Texto associado

Com relação a receitas e despesas e a seus reconhecimentos, julgue o item a seguir.

O registro contábil de um débito na conta caixa e de um crédito na conta receita de aluguéis a vencer diferida corresponde à receita cujo fato gerador ainda não ocorreu. Dessa forma, o reconhecimento da referida receita no resultado em momento futuro estará em conformidade com o regime de competência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354023

Contabilidade Geral

De acordo com o pronunciamento conceitual básico (R1), elaborado pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

A característica qualitativa da comparabilidade é obtida quando são usados os mesmos métodos para os mesmos itens, pressupondo-se que as características qualitativas de melhoria tenham sido satisfeitas.

Q349504

Contabilidade Geral

Texto associado

Com relação à estrutura conceitual do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A contabilização de uma operação de venda com compromisso de recompra como se fosse um empréstimo obtido pelo vendedor em que o bem objeto da transação é uma espécie de garantia da operação configura uma aplicação do princípio da essência econômica sobre a forma jurídica.

Q348823

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

Q348821

Contabilidade Geral

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333661

Contabilidade Geral

Com base na Lei das Sociedades Anônimas e em suas alterações e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, a respeito das demonstrações contábeis.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Segundo os princípios fundamentais de contabilidade, todas as demonstrações contábeis de uma entidade devem ser feitas por meio do regime de competência.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319293

Contabilidade Geral

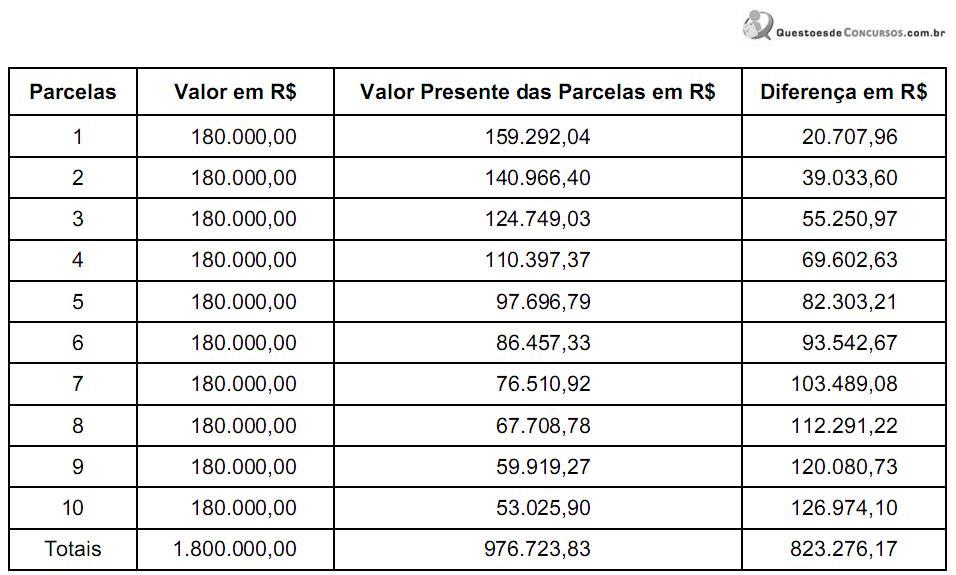

Em 01/02/2013, a empresa Ativa S.A. adquiriu uma máquina, no valor de R$ 2.000.000,00, diretamente do fornecedor. Pagou 10% do valor à vista e o restante será pago em 10 parcelas anuais de R$ 180.000,00, sendo a primeira a ser paga em 01/02/2014. A taxa de juros cobrada pelo credor foi de 13% ao ano. A seguir, a demonstração do valor presente das parcelas:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Lançamento contábil que deveria ter sido feito pela empresa Ativa S.A., em 01/02/2013, em R$:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304232

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

A venda à vista de um terreno, com ganho de 80% sobre o valor de aquisição, impactará, quantitativamente, mas não qualitativamente, o patrimônio da entidade.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264282

Contabilidade Geral

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259441

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

O princípio do registro pelo valor original deve ser determinante, quando houver dúvida entre a sua aplicação e a aplicação do princípio da prudência.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104897

Contabilidade Geral

Em relação ao ajuste a valor presente, é correto afirmar:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80704

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Os produtos de determinada empresa destinados à venda foram danificados, quando estavam em depósito, por causa de forte chuva que inundou a região onde o depósito se localizava. O custo de cada unidade, antes da inundação, estava avaliado em R$ 5,00. Uma pesquisa no mercado mostrou que seria possível vender os produtos, após a enchente, por R$ 3,00. Nessa situação, considerando-se que o estoque era de 300.000 unidades, a empresa contabilizará uma baixa para ajuste a valor de mercado no valor de R$ 600.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79796

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

Quando um financiamento por arrendamento financeiro apresenta o valor presente das prestações mínimas, menor do que o valor justo do bem, a empresa arrendatária credita o passivo pelo valor da soma dos pagamentos mínimos e debita conta redutora no valor calculado dos juros efetivos, ao passo que debita o ativo pelo valor presente das prestações mínimas.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73533

Contabilidade Geral

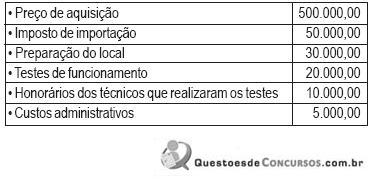

A Empresa X informou os seguintes dispêndios, em reais, havidos com um equipamento:

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

De acordo com o Pronunciamento Técnico CPC 27 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação, CVM nº 583 /2009, o custo do equipamento para efeitos de imobilização, em reais, é

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68929

Contabilidade Geral

Quanto ao CPC-08 Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, a entidade deve divulgar as seguintes informações, para cada natureza de captação de recursos (títulos patrimoniais ou de dívida):

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68920

Contabilidade Geral

Como deve ser reconhecido contabilmente uma Subvenção Governamental em forma de Ativo Não Monetário?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68918

Contabilidade Geral

De acordo com o CPC-01 - Redução ao Valor Recuperável de Ativos, Vida Útil é definida como:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68916

Contabilidade Geral

Quais os elementos que devem ser considerados no cálculo do valor em uso do ativo?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68915

Contabilidade Geral

As definições descritas estão de acordo com o CPC 02 ou Res. 1.120/08 do CFC, exceto:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68913

Contabilidade Geral

A Subvenção Governamental deve ser contabilizada: