Questões de Concurso

Comentadas sobre normas fiscais - secretaria da receita federal em contabilidade geral

Foram encontradas 9 questões

1. Lucro antes do IRPJ e CSLL: R$ 500.000. 2. Receita de equivalência patrimonial: R$ 80.000. 3. Perdas por redução ao valor recuperável de bens não alienados: R$ 30.000. 4. Variação realizada de valor justo de natureza credora de ativos financeiros: R$ 12.000. 5. Despesa de depreciação de bens objeto de contrato de arrendamento mercantil: R$ 22.000.

Considerando as informações apresentadas, qual é o valor da base de cálculo do IRPJ (lucro real) da Cia. Beta para o ano de 2022?

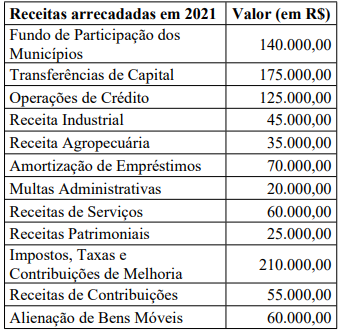

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

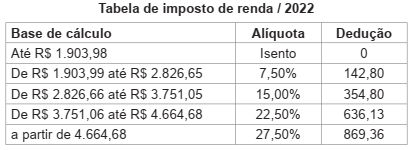

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

Também no que se refere à Empresa X, ressalta-se que é uma microempresa Optante pelo Simples Nacional. Em obediência ao art. 2° da Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.234, de 11 de janeiro de 2012, as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep a ser efetuada pela UFV por meio do Documento de Arrecadação de Tributos Federais (Darf) totalizam determinado valor.

Assinale a alternativa que apresenta CORRETAMENTE esse valor:

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa tiver débitos decorrentes do aproveitamento indevido de créditos do imposto sobre produtos industrializados, poderá fazer a consolidação de apenas uma parte desses débitos para efeito de parcelamento da dívida.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.