Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

De acordo com as informações a seguir, responda à questão.

A empresa comercial Bons Produtos Ltda. é tributada pelo lucro real e está enquadrada na não cumulatividade para fins de apuração e recolhimento dos tributos relativos ao Pis e à Cofins. Durante um determinado mês, registrou as seguintes operações:

Compras de mercadorias para revenda 220.000,00

Energia elétrica 3.000,00

Aluguel pago a pessoa jurídica 10.000,00

Aluguel pago a pessoa física 7.000,00

Festa de confraternização 15.000,00

Honorários advocatícios 5.000,00

Nesse mesmo mês, obteve uma receita bruta de vendas

de mercadorias no valor de R$ 500.000,00.

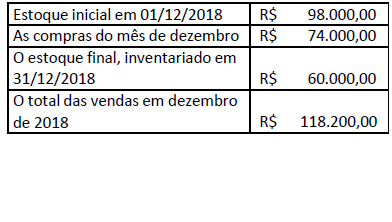

Considere as seguintes informações de uma determinada sociedade empresarial:

Com base somente nessas informações e sabendo que a empresa utiliza o inventário periódico, o total do custo das mercadorias vendidas em 31/12/2018, foi de:

Uma empresa comprou mercadorias de um fornecedor nacional para futura revenda no valor de R$ 20.000, incorrendo nos seguintes gastos adicionais:

• Gasto com armazenamento: R$ 1.000

• Gasto com transporte e seguros até a empresa: R$ 500

• IPI não recuperável: R$ 700

• ICMS recuperável: R$ 200

É correto afirmar que o custo das mercadorias adquiridas foi, em R$, de:

Considerando que todas as operações estão sujeitas à alíquota de ICMS de 18%, assinale a opção que indica o valor do imposto a ser pago.

▪ O estoque inicial de mercadorias era de R$ 10.700,00; as compras líquidas durante o ano corresponderam a R$ 65.200,00; o estoque final de mercadorias é de R$ 25.300,00. ▪ As despesas apresentaram os seguintes valores: R$ 11.800,00 de vendas; R$ 12.500,00 administrativas; R$ 9.700,00 financeiras. ▪ Juros recebidos de R$ 4.400,00 por aplicações no mercado financeiro. ▪ A provisão para IR e CS é de 15% sobre o lucro antes dos tributos.

Com base nas informações acima, é correto afirmar que

• Receita Bruta – R$ 131.000,00. • Receita Líquida – R$ 114.000,00. • Lucro Bruto – R$ 61.600,00. • Lucro Operacional – R$ 56.000,00.

Considerando apenas esses registros contábeis, o Custo da Mercadoria Vendida (CMV) do exercício de 2019 foi de:

Quanto ao passivo exigível e seus componentes, julgue o item subsequente.

Nas contas de imposto sobre operações relativas à circulação

de mercadorias e sobre prestações de serviços de transporte

interestadual, intermunicipal e de comunicação (ICMS) e sobre

imposto sobre produtos industrializados (IPI) a recolher,

registra-se a diferença entre os impostos incidentes sobre

os montantes de compras e vendas da entidade.

Com relação aos pronunciamentos técnicos do CPC a respeito do conteúdo e a classificação contábil de estoques, julgue o próximo item.

Um estoque que uma entidade pretenda consumir no decurso

normal do seu ciclo operacional deve ser por ela classificado

como ativo circulante no balanço patrimonial.

Com relação aos pronunciamentos técnicos do CPC a respeito do conteúdo e a classificação contábil de estoques, julgue o próximo item.

Não são considerados estoques os terrenos e outros imóveis,

ainda que adquiridos com o propósito de revenda.

Julgue o próximo item quanto a compras governamentais, gerenciamento de estoques, governabilidade, governança, organizações sociais e agências executivas.

Para fins de avaliação de estoque, caso um órgão público

possua armazenagem de materiais perecíveis, é

recomendável utilizar o método PEPS (primeiro a entrar,

primeiro a sair), observando-se a data de validade, se houver.

A Empresa Comercial Ltda., revendedora de mercadorias, adquiriu, na Veículos Aliança Ltda., um utilitário para transporte de mercadorias, por R$ 30.000, sendo 40% à vista e o restante em cinco parcelas iguais e sucessivas.

Na aquisição realizada houve a incidência de ICMS, a uma alíquota de 15%. Com base nesses dados, pode-se afirmar que o ativo da empresa, na data da operação, teve um acréscimo correspondente ao seguinte valor:

Para avaliar a gestão dos estoques, são utilizados alguns indicadores de produtividade na sua análise e controle.

Considerando os dados seguintes, coletados de uma determinada empresa, em determinado período, verifique as afirmações que se seguem.

- Quantidade dos materiais consumidos em 1 mês (20 dias): 500 unidades.

- Estoque médio no mês: 250 unidades.

Sabendo-se que o fornecedor vende em lotes de 2000 unidades por compra e que a quantidade de pedidos a ser feito é o quociente obtido da divisão dos materiais consumidos sobre a quantidade de unidades no pedido, avalie as afirmações a seguir:

I. O giro de estoque, que mede quantas vezes, por unidade de tempo, o estoque se renovou no mês, foi de 2 vezes.

II. Em um mês, a empresa deveria fazer 2 pedidos de materiais para que não houvesse ruptura de estoque.

III. O intervalo de pedidos é o inverso do número de pedidos, ou seja, a empresa só deverá realizar um pedido de 4 em 4 meses.

IV. A quantidade de dias em que o estoque médio é suficiente para cobrir a demanda média é de 2 dias.

São CORRETAS as afirmativas

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Ficha de controle de estoques e informações complementares para a questão.

• a venda do dia 3/11/06 ocorreu à vista, a do dia 8/11/06 ocorreu a prazo e a última venda ocorreu à vista;

• o saldo do ativo circulante disponível, em 10/1/06 correspondia a R$ 500;

• as duas primeiras compras ocorreram a prazo;

• a empresa concedeu abatimentos de R$ 13,00 na primeira venda;

• a compra do dia 5/11/06 ocorreu à vista;

• as compras de 12/11/06 e 13/11/06 ocorreram à vista;

• o saldo de mercadorias para revenda em 1.º/1/06 era de 20 unidades, a R$ 4,50 cada unidade;

• a empresa concedeu abatimentos de R$ 10 na segunda venda;

• as despesas administrativas do mês de novembro de 2006 totalizaram R$ 652 e não foram pagas em novembro;

• a empresa captou empréstimo bancário de R$ 2.000 no dia 13/11/06, com juros pré-fixados de 2,5% ao mês, em 24 parcelas iguais e sucessivas;

• os fretes sobre vendas totalizaram R$ 25 e foram pagos dia 19/11/06;

• a folha de pagamento do mês 11/06, paga em 27/11/06, totalizou R$ 1.700;

• a empresa possui limite de cheque especial no valor de

R$ 5.600.

Balancete de verificação para a questão.