Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

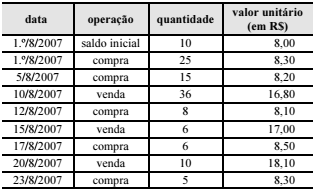

Considerando os dados das compras e o estoque final apresentados na tabela acima, julgue o próximo item.

Pelo critério de avaliação UEPS, o valor do estoque final é de

R$ 2.000,00.

Considerando os dados das compras e o estoque final apresentados na tabela acima, julgue o próximo item.

A avaliação do estoque final pelo critério PEPS é de

R$ 1.300,00.

Julgue o item subsequente, acerca dos efeitos inflacionários sobre o patrimônio das empresas.

A conta estoques é um item monetário pertencente ao ativo de

uma companhia comercial.

A respeito do IRPJ, da contribuição social sobre o lucro líquido (CSLL) e do LALUR, julgue o item seguinte.

O ICMS não recuperável integra o custo dos bens adquiridos

e serviços utilizados pela empresa. O ICMS compensável não

integra os estoques das mercadorias destinadas a revenda.

Uma empresa foi constituída, no início do mês de dezembro de determinado ano, com a integralização de capital em dinheiro no valor de R$ 20.000,00. Com metade desses recursos, os sócios adquiriram mercadorias para revenda. No final desse mês, todas as mercadorias foram vendidas, a prazo, pelo valor total de R$ 20.000,00.

Acerca desses fatos e considerando que a empresa tenha utilizado o sistema de inventário permanente para apurar o resultado contábil no final do mês de dezembro do ano em questão, julgue o item subsequente.

No final do mês de dezembro do ano em apreço, o valor do

custo das mercadorias vendidas foi de R$ 20.000,00.

A Empresa Comercial Alvorada Ltda. realizou, no mês de setembro, as seguintes operações com mercadorias:

dia 03 – aquisição à vista de 120 unidades a R$ 25 cada;

dia 10 – venda de 120 unidades no montante de R$ 4.200, sendo 70% à vista;

dia 20 – compra de 100 unidades ao preço unitário de R$ 30; e

dia 30 – venda de 100 unidades a R$ 48 cada uma.

Sabendo-se que no início do mês existiam, em estoque, 120 unidades ao custo unitário de R$ 20, que o ICMS incidente nas operações com mercadorias era de 20% e que a empresa utiliza o método PEPS para avaliação dos estoques, o valor do lucro bruto apurado no período foi igual a:

A partir da ficha de controle de estoques acima, utilizando o

sistema de controle de estoques permanente e o PEPS conclui-se

que o percentual da margem bruta de lucro é

Empresa comercial adota controle permanente de estoque. Durante janeiro do ano “X”, teve oseguinte movimento em relação à mercadoria “X”.

Data Histórico Quantidade Valor

02/01/X0 Compra 10 R$ 200,00 / Unid

10/01/X0 Compra 20 R$ 220,00 / Unid

15/01/X0 Venda 25 R$ 500,00 / Unid

Considerando a inexistência de estoque inicial e a não incidência de impostos nas aquisições e venda.

Qual o lucro bruto se a empresa adotar o método LIFO?

Os dados a seguir, em R$, são referentes à Cia XXX e serão

utilizados para responder à questão.

Informações adicionais do período:

Custo da Mercadoria Vendida: R$ 230.000,00.

Despesa com Salários: R$ 90.000,00.

Despesa com Depreciação: R$ 1.560,00.

Considerando a situação descrita, o custo unitário do estoque de mercadorias para revenda é, em R$,

Há várias modalidades de impostos sobre vendas de mercadorias e serviços, com distintas características e vantagens. A respeito da discussão desse tema, analise as afirmativas abaixo e assinale a alternativa correta.

I. O Imposto sobre o Valor Adicionado (IVA) tributa apenas o valor adicionado em cada estágio da produção e da distribuição. Assim, cada unidade contribuinte é tributada na proporção do valor que ela adiciona ao produto e todas as etapas da produção e da distribuição devem ser cobertas, conforme argumenta a teoria do IVA.

II. Para tributação de vendas, a literatura econômica tem considerado o IVA atrativo por apresentar, entre suas vantagens, um caráter multiestágio, neutralidade e grande percentagem de arrecadação de receita nos estágios pré-varejistas.

III. Ainda que a fiscalização do IVA possa ser simples e eficiente, esse tributo apresenta algumas desvantagens, como a necessidade de se evitarem ou minimizarem isenções e diferenciações de alíquotas.

IV. Dentre as vantagens da tributação sobre o valor adicionado está a de que os bens de produção podem ser facilmente e totalmente isentos, evitando, dessa maneira, a bitributação.

V. No caso de o IVA ser cobrado sobre o valor da transação de produtos comercializados em mercados imperfeitos, o ônus do pagamento desse tributo pode ser transferido a terceiros de duas formas alterativas: “para a frente” e “para trás”, conclusão que não é válida em um mercado de concorrência perfeita, no qual nenhuma empresa ou individuo isoladamente tem condições de influenciar o preço dos produtos, esse fixado pelo equilíbrio entre oferta e demanda no mercado.

A alternativa que contém todas as afirmativas corretas é:

A Empresa Comercial Ltda. possuía, em 31/08, um estoque de mercadorias para revenda no montante de R$ 3.250,00. Para atender a demanda no mês de setembro, adquiriu de um fornecedor, à vista, um único lote de mercadorias, com as seguintes informações na nota fiscal:

Quantidade adquirida – 1.600 unidades

Preço unitário de venda – R$ 25,00

IPI incidente – 10%

ICMS com alíquota de 18%

Sabendo-se que o frete e o seguro fi caram por conta do fornecedor e que a empresa adquirente está na situação de não cumulatividade, o valor do estoque disponível em setembro era igual a:

O enunciado a seguir refere-se à questão.

No primeiro momento do dia 01/01/20X1 a Cia. Comercial apurou o seguinte balancete:

Caixa 10.000,00

Estoque (produto A) 7.000,00

Estoque (produto B) 5.000,00

Total ativo circulante 22.000,00

Imobilizado bruto (máquina X) 20.000,00

Imobilizado bruto (máquina Y) 45.000,00

Depreciação acumulada (máquina X) – 11.000,00

Depreciação acumulada (máquina Y) – 35.000,00

Total ativo não circulante 19.000,00

Ativo total 41.000,00

Fornecedores a pagar – 7.500,00

Total passivo circulante – 7.500,00

Empréstimos e financiamentos (vence em 20X4) – 14.000,00

Total passivo não circulante – 14.000,00

Capital social – 9.500,00

Reserva de lucros – 10.000,00

Patrimônio líquido – 19.500,00

Passivo total mais patrimônio líquido – 41.000,00

Com relação a esse balancete, sabe-se que

• o estoque era composto por 100 unidades do produto A e 50 unidades do produto B; e que é controlado periodicamente (no final de cada mês) e mensurado pelo método do custo médio ponderado fixo.

• as expectativas de tempo de vida útil e de valor residual das máquinas são: tempo de vida útil = 5 anos (máquina X) e 15 anos (máquina Y); valor residual = $2.000 (máquina X) e $9.000 (máquina Y).

Durante o mês de janeiro/20X1 a Cia. Comercial efetuou as seguintes transações:

• Compra de mercadorias: 50 unidades produto A, à vista, por $85 cada; 40 unidades do produto B, a prazo, por $109 cada. O prazo de pagamento é de 45 dias, portanto, coerente com o prazo normal de mercado e o fornecedor não cobrou qualquer juro por esse período.

• Venda de mercadorias: 80 unidades produto A, à vista, por $110 cada; 80 unidades do produto B, à vista, por $200 cada.

• Pagamento de contas a pagar a fornecedores (referente ao saldo inicial): $6.000.

• Fechamento da folha de pagamentos de janeiro e reconhecimento da despesa de salários no valor total de $3.000, esse valor só será pago aos empregados no dia 03/02/20X1.

• Reconhecimento da despesa de aluguel de janeiro e respectivo pagamento integral no valor $4.000

• Reconhecimento e apropriação da despesa financeira correspondente aos empréstimos e financiamentos no valor de $200. Os juros serão pagos junto com a amortização do principal (em 20X4)

• Aumento do capital social no valor total de $20.000, sendo $18.000 integralizados imediatamente em dinheiro e $2.000 a integralizar em 20X3.

• Reconhecimento da depreciação do imobilizado.

• No final do dia 31/01/20X1 a entidade vendeu a

máquina X por $8.000 à vista.

I - Saldo de Caixa: R$ 620,00 II - Compra de mercadorias para revenda por R$ 240,00 dos quais 40% foram pagos ainda no mês de junho, e o saldo remanescente será liquidado apenas em julho de 2018. III - Venda de mercadorias à vista no mês de junho de 2018 por R$ 400,00 as quais lhe haviam custado R$ 240,00.

Após a contabilização das referidas operações no mês de junho de 2018, a conta de caixa apresentará o saldo de: