Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

Foram levantatados os seguintes dados da contabillidade:

Estoque final de mercadorias R$ 40.000,00

Compra de mercadorias R$ 220.000,00

Devolução de compras R$ 20.000,00

Lucro Bruto R$ 330.000,00

Devolução de vendas R$ 80.000,00

Vendas de mercadorias R$ 880.000,00

Despesa de Salários R$ 25.000,00

As compras e vendas estavam sujeitas a impostos de 20%.

Os dados acima autorizam afirmar que o Estoque

Inicial de Mercadorias era de :

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

De acordo com as informações apresentadas, segundo a NBC TG 16 (R2) – Estoques, combinada com a NBC TG 20 (R2) – Custos de Empréstimos, o valor final a ser registrado no Ativo Circulante – “Mercadorias para Revenda” é:

Produto Valor de aquisição Valor realizável líquido Produto A 92.000,00 89.000,00 Produto B 87.000,00 90.000,00 Produto C 54.000,00 52.000,00

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

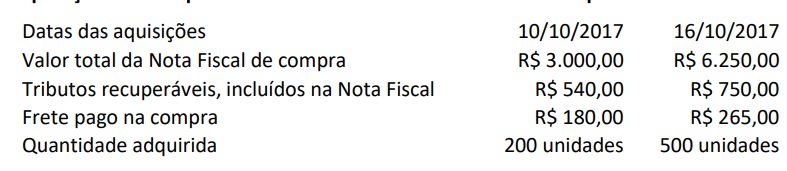

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

No referente à legislação específica do ICMS, julgue o item que se segue.

O registro correto da aquisição de mercadorias à vista, com ICMS recuperável — crédito tributário — será feito da seguinte forma.

D mercadoria

C ICMS a recuperar

C caixa

No referente à legislação específica do ICMS, julgue o item que se segue.

O valor apurado pela confrontação do ICMS da aquisição

com o ICMS da venda será classificado como ativo, se o

valor daquele superar o valor deste, ou passivo, no caso de

de a relação entre os valores se inverter.

No referente à legislação específica do ICMS, julgue o item que se segue.

O ICMS é um imposto que incide sobre o valor agregado nas

etapas de produção e comercialização da mercadoria, até que

o consumidor adquira tal mercadoria.

O consumo mensal de um deteminado item patrimonial observou a tabela acima no ano de 2003. O tempo de aquisição foi igual a 2 meses e o intervalo de aquisição foi igual a 6 meses.

O estoque mínimo foi fixado como o necessário para o atendimento para um quarto do tempo de aquisição.

Com base nos dados do texto e da tabela acima e de acordo com as normas vigentes para o setor público, verifica-se que o(a)

O consumo mensal de um deteminado item patrimonial observou a tabela acima no ano de 2003. O tempo de aquisição foi igual a 2 meses e o intervalo de aquisição foi igual a 6 meses.

O estoque mínimo foi fixado como o necessário para o atendimento para um quarto do tempo de aquisição.

Com base nos dados do texto e da tabela acima e de acordo com as normas vigentes para o setor público, verifica-se que o(a)

Ao adquirir mercadoria para revenda, a empresa adquirente deverá registrar o valor do ICMS da compra, incluído no preço da mercadoria, como custo, na ficha de controle do estoque.

Data Operação Quantidade Valor 04 de janeiro de 2013 Compra a prazo 600 unidades R$ 1.200,00 cada

05 de janeiro de 2013 Pagamento do frete da R$ 60.000,00 o frete compra de 04/01/2013

06 de janeiro de 2013 Devolução ao fornecedor 200 unidades da compra do dia 04/01/2013

16 de janeiro de 2013 Venda a prazo 500 unidades R$ 2.000,00 cada

17 de janeiro de 2013 Devolução da venda 100 unidades realizada em 16/01/2013

18 de janeiro de 2013 Abatimento concedido R$ 100.000,00 o ao cliente abatimento

Considerando que a empresa utiliza o método de avaliação de estoques PEPS, pode-se dizer que o lucro bruto dessa empresa foi de: