Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.208 questões

Q336041

Contabilidade Geral

A conta ICMS a recuperar é utilizada na escrituração contábil da empresa para registrar o ICMS incidente na aquisição de mercadorias por ela, a ser compensado com o ICMS incidente nas vendas que ela irá realizar. Sobre esta conta, pode-se a?rmar, exceto, que:

Q336002

Contabilidade Geral

A empresa Compradora O? cial Ltda., utilizando o método de controle permanente de estoques, com avaliação a preço médio ponderado, mandou fazer a ?cha de estoques sem considerar a tributação.

Os fatos foram: uma venda de 120 unidades a R$ 100,00 cada; uma compra de 150 unidades, no dia 5, a R$ 80,00 cada uma e um estoque já existente de 100 unidades avaliado em R$ 5.000,00.

Se essa mercadoria tivesse sido tributada em ICMS à alíquota de 18%, o lucro bruto alcançado na operação de vendas teria sido de:

Os fatos foram: uma venda de 120 unidades a R$ 100,00 cada; uma compra de 150 unidades, no dia 5, a R$ 80,00 cada uma e um estoque já existente de 100 unidades avaliado em R$ 5.000,00.

Se essa mercadoria tivesse sido tributada em ICMS à alíquota de 18%, o lucro bruto alcançado na operação de vendas teria sido de:

Q335565

Contabilidade Geral

A respeito da utilização de sistemas de custos para fins de avaliação de estoques, julgue os itens seguintes.

As empresas cujos produtos são tributados pelo IPI e as empresas cujas vendas são tributadas pelo ICMS dão tratamento semelhante aos respectivos tributos.

As empresas cujos produtos são tributados pelo IPI e as empresas cujas vendas são tributadas pelo ICMS dão tratamento semelhante aos respectivos tributos.

Q335563

Contabilidade Geral

Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Pelo UEPS, o saldo final do estoque será igual a R$ 1.600,00.

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Pelo UEPS, o saldo final do estoque será igual a R$ 1.600,00.

Q335562

Contabilidade Geral

Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Caso haja IPI sobre as compras, seu valor comporá o custo do estoque.

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Caso haja IPI sobre as compras, seu valor comporá o custo do estoque.

Q335561

Contabilidade Geral

Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Pelo PEPS, o custo dos produtos vendidos foi inferior a R$ 25.000,00

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Pelo PEPS, o custo dos produtos vendidos foi inferior a R$ 25.000,00

Q335560

Contabilidade Geral

Uma empresa comercial que vende apenas no mercado nacional apurou, por meio de inventário físico, um saldo inicial de 200 unidades de determinado produto, ao custo unitário de R$ 100,00, em 31/12/2012. Durante o mês de janeiro de 2013, a empresa efetuou as seguintes transações com o referido produto, todas tributadas à alíquota de 16% de ICMS:

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Após a realização da apuração de ICMS mensal, será obtido um saldo líquido a compensar superior a R$ 6.000,00

• 1/1/2013 6 compra de 50 unidades, por R$ 6.547,62;

• 1/1/2013 6 venda de 50 unidades, por R$ 11.904,76;

• 10/1/2013 6 compra de 10 unidades, por R$ 1.250,00;

• 15/1/2013 6 venda de 170 unidades, por R$ 23.809,52;

• 30/1/2013 6 venda de 25 unidades, por R$ 5.952,38.

Com base nessas informações, julgue os itens subsecutivos.

Após a realização da apuração de ICMS mensal, será obtido um saldo líquido a compensar superior a R$ 6.000,00

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333664

Contabilidade Geral

Uma empresa comercial, durante o mês de março de 2013, realizou as seguintes transações, referentes à mesma mercadoria.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

O custo verificado pelo critério da média ponderada móvel é maior que o calculado pelo método PEPS, já que a empresa encontra-se em um contexto deflacionário.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

O custo verificado pelo critério da média ponderada móvel é maior que o calculado pelo método PEPS, já que a empresa encontra-se em um contexto deflacionário.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333663

Contabilidade Geral

Uma empresa comercial, durante o mês de março de 2013, realizou as seguintes transações, referentes à mesma mercadoria.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

O valor do estoque final, com base no método UEPS, é de R$ 207,00, o que corresponde a nove unidades da mercadoria.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

O valor do estoque final, com base no método UEPS, é de R$ 207,00, o que corresponde a nove unidades da mercadoria.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333662

Contabilidade Geral

Uma empresa comercial, durante o mês de março de 2013, realizou as seguintes transações, referentes à mesma mercadoria.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

Considerando-se uma incidência de 10% de ICMS sobre as transações realizadas, infere-se que o imposto é recuperável e não integrará o custo da mercadoria.

1/3 – compra de 10 unidades da mercadoria por R$ 20,00 cada

5/3 – compra de 15 unidades da mercadoria por R$ 25,00 cada

5/3 – venda de 16 unidades da mercadoria por R$ 40,00 cada

A partir dessas informações, julgue os itens que se seguem.

Considerando-se uma incidência de 10% de ICMS sobre as transações realizadas, infere-se que o imposto é recuperável e não integrará o custo da mercadoria.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333653

Contabilidade Geral

Com relação à mensuração dos estoques e à adoção da sistemática de correção monetária nos balanços das empresas, julgue os próximos itens.

A perda estimada para ajuste de estoque ao valor realizável líquido é uma conta credora que, de acordo com a lei fiscal, não é dedutível para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido.

A perda estimada para ajuste de estoque ao valor realizável líquido é uma conta credora que, de acordo com a lei fiscal, não é dedutível para efeito de apuração do lucro real e da base de cálculo da contribuição social sobre o lucro líquido.

Q331697

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis, suas características e regulamentações, julgue os próximos itens.

Os critérios para mensuração e valoração de estoques devem ser evidenciados no balanço patrimonial.

Q331688

Contabilidade Geral

Texto associado

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

O valor de registro de mercadorias adquiridas para comercialização é o valor da nota fiscal de compra com a subtração dos impostos recuperáveis, independentemente da existência ou não de diferença entre o preço para aquisição à vista ou a prazo.

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Assistente em C&T Assistente - Contabilidade |

Q326644

Contabilidade Geral

Texto associado

Em 31.07.2013, após efetuar o inventário de mercadorias, verificou-se que havia em estoque 70 unidades.

Em 31.07.2013, após efetuar o inventário de mercadorias, verificou-se que havia em estoque 70 unidades.

Suponha que a entidade avaliasse os seus estoques utilizando o critério do preço médio. Nessas condições, é correto afirmar que o Lucro Bruto e o Estoque Final de mercadorias serão, respectivamente, de:

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Assistente em C&T Assistente - Contabilidade |

Q326643

Contabilidade Geral

Texto associado

Em 31.07.2013, após efetuar o inventário de mercadorias, verificou-se que havia em estoque 70 unidades.

Em 31.07.2013, após efetuar o inventário de mercadorias, verificou-se que havia em estoque 70 unidades.

Sabendo-se que o estoque é avaliado pelo método denominado “PEPS” – Primeiro a Entrar é o Primeiro a Sair, o Lucro Bruto e o Estoque Final serão, respectivamente, de:

Ano: 2013

Banca:

VUNESP

Órgão:

DCTA

Prova:

VUNESP - 2013 - CTA - Assistente em C&T Assistente - Contabilidade |

Q326640

Contabilidade Geral

Com relação às demais contas envolvidas na operação, é correto afirmar que o saldo, no mês de abril de 2013, será

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319491

Contabilidade Geral

Considere:

I. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

II. Gastos com armazenamento de produtos em fase de processo, aguardando próxima etapa.

III. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

Deve compor os estoques das empresas o que consta em

I. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção.

II. Gastos com armazenamento de produtos em fase de processo, aguardando próxima etapa.

III. Despesas de comercialização, incluindo a venda e a entrega dos bens e serviços aos clientes.

Deve compor os estoques das empresas o que consta em

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Provas:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 2

|

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Tecnologia da Informação - Prova 2 |

Q319485

Contabilidade Geral

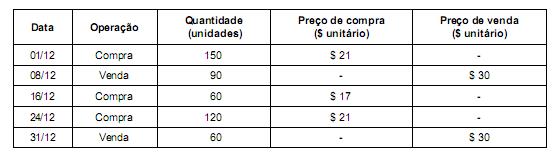

Determinada empresa comercial realizou as seguintes operações durante o mês de dezembro de 2012:

Sabendo que esta empresa adota o critério da Média Ponderada Móvel para controle dos estoques e que não apresentava estoque inicial de produtos, o Custo das Mercadorias Vendidas apresentado na Demonstração do Resultado do mês de dezembro de 2012 foi, em reais,

Sabendo que esta empresa adota o critério da Média Ponderada Móvel para controle dos estoques e que não apresentava estoque inicial de produtos, o Custo das Mercadorias Vendidas apresentado na Demonstração do Resultado do mês de dezembro de 2012 foi, em reais,

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Engenharia |

Q308576

Contabilidade Geral

Uma empresa resolveu reavaliar o seu custo médio ponderado de capital (CMPC) utilizado em suas análises econômico- financeiras, e seu Diretor Financeiro solicitou a uma equipe que recalculasse o CMPC da empresa. A equipe, baseando-se no balanço patrimonial da empresa, na alíquota de imposto de renda, no custo da dívida e no custo do capital próprio, chegou a um novo resultado.

Considerando-se os procedimentos necessários para que se atenda corretamente à solicitação, nessas condições esse resultado

Considerando-se os procedimentos necessários para que se atenda corretamente à solicitação, nessas condições esse resultado

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304233

Contabilidade Geral

Texto associado

Julgue os itens a seguir, com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), aos fatos contábeis e respectivas variações patrimoniais.

Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, devendo-se escolher aquele que for menor.