Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

Q283968

Contabilidade Geral

Em 31/12/2011foram levantados os seguintes dados na contabilidade da Empresa Comercial Ltda.:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

Venda de Mercadorias.............................. R$ 66.000

Compra de Mercadorias.......................... R$ 16.500

Estoque Inicial de Mercadorias............... R$ 16.500

Devolução de Vendas................................. R$ 6.000

Devolução de Compras............................. R$ 1.500

Outras informações complementares:

I- a empresa não adota o inventário permanente para controlar seu estoque;

II- o ICMS incidente nas operações com mercadorias era de 15%;

III- na apuração do resultado, o lucro bruto foi de R$ 24.750.

Com esses dados, o valor do Estoque Final de Mercadorias foi igual a:

Q283967

Contabilidade Geral

Em 10/04/2011, a Comercial Sintra Ltda. iniciou suas atividades, realizando, nessa data, aquisições de mercadorias para a revenda de um fabricante situado em outro estado. Na Nota Fiscal de venda eram apresentados os seguintes dados:

Quantidade adquirida........................ 5.000 unidades

Preço de venda por unidade.............. R$ 20

Desconto informado na nota............. 5%

IPI incidente...................................... 10%

ICMS destacado................................ 20%

Frete/seguro cobrado......................... R$ 2.000

Sabendo-se que, durante o mês, a empresa vendeu 60% do estoque disponível, o valor do estoque final, em 30/04 era igual a:

Quantidade adquirida........................ 5.000 unidades

Preço de venda por unidade.............. R$ 20

Desconto informado na nota............. 5%

IPI incidente...................................... 10%

ICMS destacado................................ 20%

Frete/seguro cobrado......................... R$ 2.000

Sabendo-se que, durante o mês, a empresa vendeu 60% do estoque disponível, o valor do estoque final, em 30/04 era igual a:

Q283959

Contabilidade Geral

No mês de março de 2011, a Empresa Comercial Ltda. realizou as seguintes operações com mercadorias:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

Q280364

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Avaliação de estoques com base em preço específico constitui o ato de valorar cada unidade do estoque ao preço efetivamente pago para cada item adquirido.

Q280351

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

Em uma entidade que utiliza o “sistema de inventário permanente”, o registro contábil de uma operação de venda de mercadoria a prazo será realizado através de um lançamento de terceira fórmula.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279305

Contabilidade Geral

Texto associado

No exercício da atividade de registro e controle do patrimônio, o

contabilista depara-se com uma série de eventos que suscitam o

registro por meio de lançamentos típicos. A respeito desse assunto,

julgue os itens subsequentes.

contabilista depara-se com uma série de eventos que suscitam o

registro por meio de lançamentos típicos. A respeito desse assunto,

julgue os itens subsequentes.

Se adota o sistema de inventário periódico, a empresa não deve fazer registro a débito ou a crédito na conta de mercadorias-estoque entre um período de inventário e outro.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275689

Contabilidade Geral

Uma empresa adquiriu um produto para revenda por R$ 15.000,00, com ICMS de 18% e sem incidência de qualquer outro imposto sobre essa aquisição. Nesse caso, é correto afirmar que o referido produto será registrado no estoque da empresa por

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

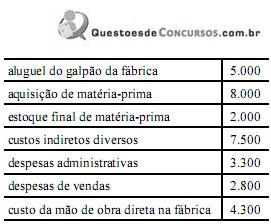

Q275668

Contabilidade Geral

A tabela acima apresenta os dados de contabilidade, em reais, de uma fábrica, em 30/4/20XY. Sabe-se que a fábrica produzia um só produto, que não havia qualquer estoque em 1.º/4/20XY e que nesse mês foram iniciadas e integralmente acabadas 912 unidades do produto, das quais 608 unidades foram vendidas ao preço unitário de R$ 40,00. Nesse caso, o saldo final do estoque de produtos acabados e o lucro bruto no referido mês de abril foram, respectivamente, iguais a

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264297

Contabilidade Geral

Nas operações de mercadorias, o valor dos gastos com transportes, quando estes são feitos sob a responsabilidade do comprador,

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264127

Contabilidade Geral

A empresa Metalfino Ltda. não sofre tributação nas operações de compra e venda de mercadorias; só opera com transações extra-caixa; utiliza o método de controle permanente de estoques, com avaliação a preço médio ponderado.

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de

Em 15 de outubro a empresa realizou a venda de 120 unidades ao preço unitário de 12 reais. As compras do mês foram: 150 unidades a 8 reais cada uma em 05/10 e 60 unidades a 11 reais, em 18/10.

Sabendo-se que em 30 de setembro desse ano já havia um estoque de mercadorias no valor de R$ 500,00 correspondentes a 100 unidades, pode-se afirmar que o custo das mercadorias vendidas em outubro foi de

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

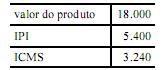

Q264126

Contabilidade Geral

Considere uma operação de compra de materiais para revender, constante de 300 unidades ao preço unitário de R$ 600,00, com incidência de ICMS a 12% e de IPI a 8%.

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

Se a operação for realizada a prazo, vai gerar uma dívida, com fornecedores, no valor de

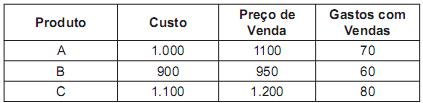

Q262773

Contabilidade Geral

Uma empresa industrial mantém no seu estoque para revenda três tipos de mercadorias, como os respectivos valores apresentados abaixo:

No fechamento do balanço o saldo apresentado na conta de estoques de acordo com o CPC 16, foi de

No fechamento do balanço o saldo apresentado na conta de estoques de acordo com o CPC 16, foi de

Q262772

Contabilidade Geral

O custo variável da empresa é de $3,00 por unidade, o custo fxo é $30.000,00. Ela produziu 10.000 unidades no período, mas sua média de produção é de 15.000 unidades, embora sua capacidade instalada seja de 18.000 unidades. Sabendo que o preço de venda é de $10,00 por unidade e que a empresa vendeu 9.000 unidades no período. Determine o saldo de estoques e Custo do Produto Vendido (CPV) de acordo com o CPC 16.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262078

Contabilidade Geral

Pela legislação do Imposto de Renda, para as empresas tributadas pelo Lucro Real, e considerando os possíveis ajustes, é obrigatório o Livro

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262073

Contabilidade Geral

No dia 1o de abril, a empresa Que Mentira S.A. tinha em seu estoque 7.500 pares de botas, no valor de R$ 18,00 o par. Suas compras durante o mês foram de 8.700 pares, e o preço médio de aquisição do produto foi mantido.

Sabendo-se que o estoque final foi de 5.200 pares, qual o valor, em reais, do Custo da Mercadoria Vendida (CMV) no mês de abril?

Sabendo-se que o estoque final foi de 5.200 pares, qual o valor, em reais, do Custo da Mercadoria Vendida (CMV) no mês de abril?

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260747

Contabilidade Geral

Em Alagoas, o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) pode ser apurado de acordo com quatro regimes diferentes. Assim, de acordo com a legislação desse estado, se adotado o regime

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260730

Contabilidade Geral

A Companhia Moagem S.A. utiliza o sistema de inventário permanente para controle de estoques. No mês de dezembro, a Companhia realizou as seguintes transações de compra e venda:

• 2/12/XX – compra de 15 unidades pelo valor total de R$ 30,00;

• 15/12/XX – venda de 17 unidades por R$ 5,00 cada;

• 28/12/XX – devolução de vendas de 5 unidades.

A partir dos dados da Companhia Moagem S.A. e considerando que a empresa disponha de estoque inicial de 10 unidades ao custo unitário de R$ 1,00, o CMV (custo da mercadoria vendida) pelo critério PEPS, UEPS e média ponderada móvel é igual, em R$, respectivamente, a

• 2/12/XX – compra de 15 unidades pelo valor total de R$ 30,00;

• 15/12/XX – venda de 17 unidades por R$ 5,00 cada;

• 28/12/XX – devolução de vendas de 5 unidades.

A partir dos dados da Companhia Moagem S.A. e considerando que a empresa disponha de estoque inicial de 10 unidades ao custo unitário de R$ 1,00, o CMV (custo da mercadoria vendida) pelo critério PEPS, UEPS e média ponderada móvel é igual, em R$, respectivamente, a

Q254941

Contabilidade Geral

Ao vender determinado produto, uma indústria apurou os valores, em reais, mostrados na tabela acima. Com base nesses dados, julgue o item abaixo.

Considere que o comprador seja uma empresa prestadora de serviços, que adota o regime de tributação pelo lucro presumido. Nesse caso, se a alíquota do COFINS for de 3% e a do PIS, de 0,65%, será contabilizado, no momento da compra, menos de R$ 23.400,00 no ativo da empresa prestadora de serviços.

Q254934

Contabilidade Geral

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

Caso a empresa X utilize o método PEPS (primeiro que entra, primeiro que sai) para mensurar seu estoque, o saldo do referido produto, no final mês de junho/202, será de R$ 42.000,00, pois a remessa aguardada é classificada como mercadoria em trânsito

Q254933

Contabilidade Geral

No dia 1.º/6/2012, a empresa comercial X mantinha um estoque de 5.000 unidades de determinado produto, no valor de R$ 25.000,00. No dia 10/6/2012, a empresa X recebeu um novo lote de 5.000 unidades desse mesmo produto, comprado por R$ 30.000,00, FOBLisboa. Durante o mês de junho/2012, foram vendidas 8.000 unidades do produto. Ao encerrar o mês de junho/2012, a empresa aguardava outra remessa de 5.000 unidades desse produto, de fornecedor estrangeiro, no valor de R$ 30.000,00, FOBSantos.

Considerando essa situação hipotética, e desprezando qualquer aspecto tributário, julgue os itens a seguir.

Caso a empresa X utilize o sistema de inventário periódico, aplicando o método da média ponderada móvel, o custo da mercadoria vendida no mês de junho/2012 será inferior a R$ 45.000,00.

Considerando essa situação hipotética, e desprezando qualquer aspecto tributário, julgue os itens a seguir.

Caso a empresa X utilize o sistema de inventário periódico, aplicando o método da média ponderada móvel, o custo da mercadoria vendida no mês de junho/2012 será inferior a R$ 45.000,00.