Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.205 questões

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249441

Contabilidade Geral

Elabore a ficha de controle de estoques com os seguintes dados:

Mercadorias existentes em 01/10 = 60 unidades ao custo de R$ 20,00;

Compras a prazo em 04/10 = 100 unidades ao custo unitário de R$ 24,00;

Vendas em 10/10 de 80 unidades ao preço unitário de R$ 30,00. A empresa não sofre tributação e avalia os estoques a custo médio ponderado. Com essas informações podemos dizer que a operação de venda teve um custo de

Mercadorias existentes em 01/10 = 60 unidades ao custo de R$ 20,00;

Compras a prazo em 04/10 = 100 unidades ao custo unitário de R$ 24,00;

Vendas em 10/10 de 80 unidades ao preço unitário de R$ 30,00. A empresa não sofre tributação e avalia os estoques a custo médio ponderado. Com essas informações podemos dizer que a operação de venda teve um custo de

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249440

Contabilidade Geral

Compra de mercadorias, a prazo, para revender nos Armazéns do Porto Ltda., nos seguintes termos:

Quantidade adquirida: 2.000 unidades;

Preço unitário de compra: R$ 2,50;

Incidência de ICMS a 15% e de IPI a 5%.

A contabilização deverá ser efetuada da seguinte forma:

Quantidade adquirida: 2.000 unidades;

Preço unitário de compra: R$ 2,50;

Incidência de ICMS a 15% e de IPI a 5%.

A contabilização deverá ser efetuada da seguinte forma:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246662

Contabilidade Geral

A contabilidade da Empresa Comercial Ltda.registrava, em 30/09, um saldo na conta Duplicatas a Receber, um saldo no valor de R$ 27.000. Durante o mês de outubro foram realizadas as seguintes operações:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246656

Contabilidade Geral

Durante o mês de março de 2011, a Empresa Planalto Ltda efetuou as seguintes operações:

- Pagamento de duplicatas no valor de R$ 17.500, após o vencimento, com juros de 10%;

- Compra de mercadorias para revenda no valor de R$ 77.000, com 20% de entrada;

- Recebimento de clientes no valor de R$ 14.000. Como o pagamento foi realizado após o vencimento, houve a cobrança de juros no valor de R$ 1.400;

- Pagamento de despesas gerais no valor de R$ 14.000.

Com essas informações, pode-se afirmar que:

- Pagamento de duplicatas no valor de R$ 17.500, após o vencimento, com juros de 10%;

- Compra de mercadorias para revenda no valor de R$ 77.000, com 20% de entrada;

- Recebimento de clientes no valor de R$ 14.000. Como o pagamento foi realizado após o vencimento, houve a cobrança de juros no valor de R$ 1.400;

- Pagamento de despesas gerais no valor de R$ 14.000.

Com essas informações, pode-se afirmar que:

Q245115

Contabilidade Geral

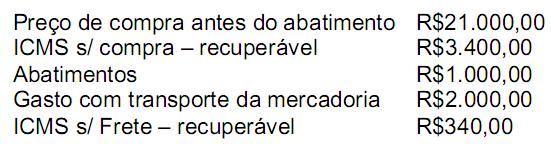

Uma sociedade empresária adquiriu mercadorias para revenda por R$14.000,00. Neste valor estão incluídos os impostos recuperáveis no montante de R$2.000,00 e o frete de R$1.500,00. Em razão de atraso na entrega, foi negociado com o fornecedor um abatimento de R$200,00.

O valor a ser registrado em Estoques é de:

O valor a ser registrado em Estoques é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245108

Contabilidade Geral

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para revenda. Os dados da transação são os seguintes:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243179

Contabilidade Geral

A Cia. Comercial América do Norte adota o regime de inventário permanente. Os seguintes dados foram extraídos da ficha de estoque da mercadoria X, relativos à movimentação ocorrida no mês de dezembro de 2011 e dispostos em ordem cronológica:

- Saldo inicial em 01-12-2011: 100 unidades a R$ 15,00 cada uma;

- Compra de 200 unidades a R$ 16,00 cada uma;

- Venda de 150 unidades a R$ 30,00 cada uma;

- Compra de 50 unidades a R$ 14,00 cada uma;

- Venda de 80 unidades a R$ 32,00 cada uma.

Se a companhia usa o método PEPS (primeiro que entra, primeiro que sai) para avaliação de seus estoques, o valor do estoque final da mercadoria X em 31-12-2011 correspondeu, em R$, a

- Saldo inicial em 01-12-2011: 100 unidades a R$ 15,00 cada uma;

- Compra de 200 unidades a R$ 16,00 cada uma;

- Venda de 150 unidades a R$ 30,00 cada uma;

- Compra de 50 unidades a R$ 14,00 cada uma;

- Venda de 80 unidades a R$ 32,00 cada uma.

Se a companhia usa o método PEPS (primeiro que entra, primeiro que sai) para avaliação de seus estoques, o valor do estoque final da mercadoria X em 31-12-2011 correspondeu, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240904

Contabilidade Geral

Uma empresa comercial adquiriu, em 02/01/2012, mercadorias no valor de R$ 7.000,00, pagando 30% à vista e o restante em fevereiro de 2012. No dia 10 de janeiro de 2012 a empresa vendeu todas estas mercadorias por R$ 15.000,00, recebendo 50% à vista e o restante em fevereiro de 2012. Sabendo que a empresa utiliza o regime de competência, o resultado apurado pela empresa comercial com a venda destas mercadorias foi

Q235866

Contabilidade Geral

Uma empresa reduziu em R$ 100.000, 00 o valor do inventário final de um exercício, tomando esse valor reduzido como inventário inicial do exercício seguinte. Tal procedimento provocou no resultado (positivo) dos dois exercícios

Q235865

Contabilidade Geral

Por ocasião do inventário, a empresa Cia Ômega incluiu, na listagem final de inventário, um produto de terceiros. Essa ocorrência ocasionaria o seguinte efeito nas demonstrações financeiras:

Q235863

Contabilidade Geral

A Cia. Beta vendeu 30 unidades de mercadorias em 20.02.2011. As compras foram realizadas da seguinte forma:

Data Unidades PREÇO UNITÁRIO PREÇO TOTAL

20.01.2011 20 R$ 600,00 R$ 12.000,00

18.02.2011 20 R$ 800,00 R$ 16.000,00

Sabendo-se que o Custo das Mercadorias Vendidas foi de R$ 22.000,00, o método de controle de estoques adotado pela empresa é

Data Unidades PREÇO UNITÁRIO PREÇO TOTAL

20.01.2011 20 R$ 600,00 R$ 12.000,00

18.02.2011 20 R$ 800,00 R$ 16.000,00

Sabendo-se que o Custo das Mercadorias Vendidas foi de R$ 22.000,00, o método de controle de estoques adotado pela empresa é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233629

Contabilidade Geral

Quando a avaliação dos estoques é realizada pelo método do custo específico, o custo da mercadoria vendida é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233626

Contabilidade Geral

A principal diferença entre o inventário periódico e o inventário permanente é que, no inventário

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Técnico em Contabilidade |

Q232701

Contabilidade Geral

As assertivas abaixo podem ser falsas ou verdadeiras:

( ) Os estoques são considerados ativos quando o bem é destinado à venda, referentes ao curso normal dos negócios da empresa (produtos acabados e mercadorias).

( ) Os estoques devem ser avaliados ao custo ou pelo valor líquido realizável, prevalecendo o menor.

( ) Os impostos recuperáveis representam custos de aquisição de mercadorias.

( ) A provisão para perda de estoques é uma conta de natureza devedora.

( ) A constituição de uma provisão para perda dos estoques gera um aumento do lucro líquido do exercício.

Considerando “F" para as falsas e “V" para as verdadeiras, a sequência CORRETA é:

( ) Os estoques são considerados ativos quando o bem é destinado à venda, referentes ao curso normal dos negócios da empresa (produtos acabados e mercadorias).

( ) Os estoques devem ser avaliados ao custo ou pelo valor líquido realizável, prevalecendo o menor.

( ) Os impostos recuperáveis representam custos de aquisição de mercadorias.

( ) A provisão para perda de estoques é uma conta de natureza devedora.

( ) A constituição de uma provisão para perda dos estoques gera um aumento do lucro líquido do exercício.

Considerando “F" para as falsas e “V" para as verdadeiras, a sequência CORRETA é:

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232583

Contabilidade Geral

Uma empresa comercial mantém controle permanente de estoque e o avalia pelo método custo médio ponderado. O estoque final de mercadorias em 31 de janeiro de 2012 era de 100 unidades avaliadas ao custo unitário de R$ 30,00. Abstrai-se a incidência de tributos sobre as operações. Em fevereiro de 2012, a empresa realizou os seguintes movimentos de compra e venda de mercadorias:

10/02 — compra a prazo de 150 unidades ao preço unitário de R$ 20,00.

15/02 — venda à vista de 150 unidades pelo valor total de R$ 6.000,00.

20/02 — compra à vista de 100 unidades pelo valor total de R$ 1.600,00.

Com base nas informações, é correto afirmar que a empresa obteve um lucro bruto de:

15/02 — venda à vista de 150 unidades pelo valor total de R$ 6.000,00.

20/02 — compra à vista de 100 unidades pelo valor total de R$ 1.600,00.

Com base nas informações, é correto afirmar que a empresa obteve um lucro bruto de:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223438

Contabilidade Geral

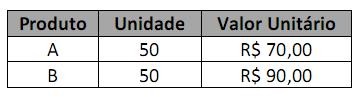

Em 31 de dezembro de 2011, uma empresa apresentou os seguintes produtos em estoque:

Sabendo-se que nesta data, o valor realizável líquido de cada produto é de R$ 80,00, qual deve ser o procedimento da empresa quanto ao valor do estoque?

Sabendo-se que nesta data, o valor realizável líquido de cada produto é de R$ 80,00, qual deve ser o procedimento da empresa quanto ao valor do estoque?

Q221910

Contabilidade Geral

Identifique o valor que deverá constar registrado, a título de estoque demercadorias, para venda oriunda de uma transação realizada com os seguintes valores:

Camisas R$ 200.000,00

Desconto comercial (R$ 20.000,00)

Desconto financeiro (R$ 2.000,00)

Frete R$ 5.000,00

Camisas R$ 200.000,00

Desconto comercial (R$ 20.000,00)

Desconto financeiro (R$ 2.000,00)

Frete R$ 5.000,00

Q221909

Contabilidade Geral

A respeito dos controles das operações com mercadoria, é correto afirmar que:

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215812

Contabilidade Geral

Compõe o custo dos estoques:

Ano: 2012

Banca:

FCC

Órgão:

TCE-AP

Provas:

FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Orçamento e Finanças

|

FCC - 2012 - TCE-AP - Analista de Controle Externo - Contabilidade |

FCC - 2012 - TCE-AP - Analista de Controle Externo - Orçamento e Finanças |

Q215810

Contabilidade Geral

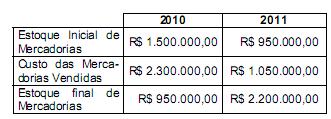

A loja de departamentos Model S.A. não possui contabilidade de custos integrada.

Considerando os dados acima é correto afirmar que as compras de

Considerando os dados acima é correto afirmar que as compras de