Questões de Concurso

Sobre operações envolvendo tributos em contabilidade geral

Foram encontradas 215 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511135

Contabilidade Geral

Quanto à incidência de contribuições sociais em operações realizadas pela administração pública federal, julgue o item subsecutivo.

Se a União decidir transferir recursos a determinado estado, independentemente de determinação constitucional ou legal, caberá ao estado beneficiado promover o recolhimento da contribuição para o PIS/PASEP.

Se a União decidir transferir recursos a determinado estado, independentemente de determinação constitucional ou legal, caberá ao estado beneficiado promover o recolhimento da contribuição para o PIS/PASEP.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511127

Contabilidade Geral

No que diz respeito a tributo e a seu tratamento contábil, julgue o item que se segue.

Considere que a Construtora X esteja reformando o edifício sede de determinado órgão público e complete parte da obra pouco antes do encerramento do exercício. Considere, ainda, que o valor correspondente à parcela concluída seja reconhecido como receita do exercício em curso (que apresente lucro), mas o efetivo recebimento esteja previsto para fevereiro do ano seguinte. Nessa situação, a Construtora X deverá registrar os tributos diferidos com um lançamento a débito das contas de provisão do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de provisão da Contribuição Sobre o Lucro Líquido (CSLL) e a crédito da conta de tributos federais diferidos.

Considere que a Construtora X esteja reformando o edifício sede de determinado órgão público e complete parte da obra pouco antes do encerramento do exercício. Considere, ainda, que o valor correspondente à parcela concluída seja reconhecido como receita do exercício em curso (que apresente lucro), mas o efetivo recebimento esteja previsto para fevereiro do ano seguinte. Nessa situação, a Construtora X deverá registrar os tributos diferidos com um lançamento a débito das contas de provisão do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de provisão da Contribuição Sobre o Lucro Líquido (CSLL) e a crédito da conta de tributos federais diferidos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 17ª Região (ES)

Prova:

CESPE - 2013 - TRT - 17ª Região (ES) - Analista Judiciário - Contabilidade |

Q511091

Contabilidade Geral

Julgue o item subsequente , relativo ao controle de estoques e ao tratamento de tributos recuperáveis.

Em uma empresa varejista, o PIS e a COFINS recuperáveis recebem o mesmo tratamento contábil que o ICMS e o IPI.

Em uma empresa varejista, o PIS e a COFINS recuperáveis recebem o mesmo tratamento contábil que o ICMS e o IPI.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP - 2014 - IF-SP - Técnico em Contabilidade |

Q509796

Contabilidade Geral

Numa sociedade revendedora que adquire mercadorias, para pagamento em 20 dias, por R$21.000,00, com ICMS e IPI incluídos, no valor de R$2.000,00 e R$1.000,00, respectivamente, e considerando-se a inexistência de PIS e COFINS, a contabilização da aquisição de mercadorias deverá ser:

Q503485

Contabilidade Geral

Uma sociedade empresária de serviços de treinamento prestou serviços para uma indústria durante todo o período de maio de 2014. Ao final do mês, emitiu sua nota fiscal de prestação de serviços no valor de R$ 60.000,00, a ser paga em 15 dias, após sua emissão. A empresa contratante efetuou as retenções legais. No dia combinado, pagou a empresa contratada. À época devida, também efetuou os recolhimentos dos tributos devidos, exceto o IRRF, nesse, por sua vez, identificada a falta de recolhimento mediante a conciliação dos impostos, somente no mês de agosto. O valor a ser pago referente, respectivamente, ao principal e à multa somente, será de:

Q503483

Contabilidade Geral

Uma sociedade empresária prestou serviços de consultoria técnica no valor de R$ 75.000,00, durante o mês de agosto de 2014, para uma empresa de engenharia com sede na cidade de São Paulo. Todo o desenvolvimento e conclusão do projeto foi elaborado pelo sócio da empresa contratada. Tendo em vista as disposições da IN RFB 971/2009, a empresa contratante

Q503482

Contabilidade Geral

Uma Autarquia estabelecida na cidade de São Paulo contratou serviços de remessa ou entrega de correspondências de uma sociedade empresária no valor de R$ 45.000,00 durante o mês de dezembro de 2014. Dada a informação, no que tange ao procedimento fiscal perante o ISS, a Autarquia deverá

Q503481

Contabilidade Geral

Uma Autarquia recebeu uma nota fiscal no valor de R$ 18.000,00 de uma sociedade empresária prestadora de serviços de vigilância. Ao efetuar seu pagamento, deverá efetuar as seguintes retenções de tributos:

Q500059

Contabilidade Geral

Determinada empresa adquire produtos do exterior, em dolar, com pagamento acordado para 30 dias após a compra. Na data da liquidação da dívida, a taxa do dólar era menor que a da compra. Qual será o impacto dessa diferença na contabilidade?

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Administração |

Q499477

Contabilidade Geral

Uma empresa comercial, sujeita ao regime normal de apuração do ICMS, apresentou os seguintes dados referentes a um período:

· Compras de mercadorias para revenda – R$ 21.000,00; e,

· Vendas de mercadorias – R$ 40.000,00.

Considerando que a alíquota do ICMS nas operações de compra e venda foi de 18%, qual o valor do imposto que a empresa deverá recolher no período?

· Compras de mercadorias para revenda – R$ 21.000,00; e,

· Vendas de mercadorias – R$ 40.000,00.

Considerando que a alíquota do ICMS nas operações de compra e venda foi de 18%, qual o valor do imposto que a empresa deverá recolher no período?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493046

Contabilidade Geral

Uma empresa comercial apurou, em suas compras do mês, ICMS de R$ 2.000.000,00 enquanto que em suas vendas foi apurado um ICMS de R$ 2.300.000,00. Considerando que não existem créditos a compensar provenientes de meses anteriores, o valor do ICMS a recolher, relativo às operações desse mês, será, em reais, de

Q490745

Contabilidade Geral

Com base nas normas legais do Programa de Formação do Patrimônio do Servidor Público (PASEP), julgue o item que se segue.

Se determinado serviço for prestado a pessoa jurídica domiciliada no exterior e o pagamento desse serviço constituir ingresso de divisas no Brasil, a alíquota do PASEP será reduzida a zero.

Se determinado serviço for prestado a pessoa jurídica domiciliada no exterior e o pagamento desse serviço constituir ingresso de divisas no Brasil, a alíquota do PASEP será reduzida a zero.

Q490744

Contabilidade Geral

Com base nas normas legais do Programa de Formação do Patrimônio do Servidor Público (PASEP), julgue o item que se segue.

Se determinado crédito for baixado como perda, mas em momento posterior for recuperado, então o valor correspondente ao referido crédito integrará, para efeito de incidência da contribuição para o PASEP, o faturamento mensal da empresa.

Se determinado crédito for baixado como perda, mas em momento posterior for recuperado, então o valor correspondente ao referido crédito integrará, para efeito de incidência da contribuição para o PASEP, o faturamento mensal da empresa.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

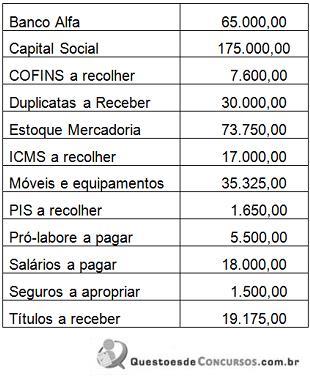

Q480659

Contabilidade Geral

A Comercial Dourados Ltda apresentava o seguinte

rol de contas e saldos contábeis:

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

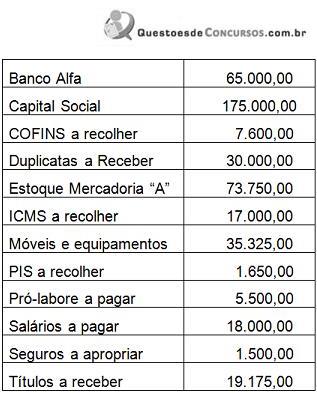

Q480658

Contabilidade Geral

A empresa Comercial Norte Ltda apresentava o

seguinte rol de contas e saldos contábeis:

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478336

Contabilidade Geral

Uma sociedade empresária prestadora de serviços emitiu uma nota fiscal de prestação de serviços no valor de R$200.000,00, sendo que sobre esse valor foram retidos: IRRF – 1,5%, CSLL – 1%, PIS – 0,65% e COFINS – 3%. Sabe-se que o tipo de serviço prestado é tributado pelo ISS à alíquota de 5%. Diante do exposto, assinale a alternativa que apresenta o valor a recolher a título de ISS.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478334

Contabilidade Geral

Uma sociedade empresária prestadora de serviços de segurança emite uma nota fiscal no valor total de R$16.000,00 para outra sociedade empresária. Nessa operação, foram retidos os impostos conforme o artigo 30 da Lei nº 10.833/2003, ou seja 0,65% de PIS, 3% de COFINS e 1% de CSLL, além de 1,5% de IRRF. Considerando o valor da nota e a retenção de impostos, assinale a alternativa que apresenta o valor líquido a ser recebido pela prestadora de serviços.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466228

Contabilidade Geral

Julgue o seguinte item, relacionados ao tratamento que deve ser dado, de acordo com as normas contábeis em vigor, aos itens de ativo e passivo.

Se for calculado que o total do ICMS a recuperar das operações de determinada empresa com aquisição de mercadorias for menor que o total do ICMS a recolher decorrente das vendas dessa empresa, é correto afirmar que os saldos não podem ser compensados no balanço patrimonial, devendo ser classificados separadamente.

Se for calculado que o total do ICMS a recuperar das operações de determinada empresa com aquisição de mercadorias for menor que o total do ICMS a recolher decorrente das vendas dessa empresa, é correto afirmar que os saldos não podem ser compensados no balanço patrimonial, devendo ser classificados separadamente.

Q459542

Contabilidade Geral

Dados da Cia. Comercial Capivari para o mês de janeiro de 2009:

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

Se a companhia utilizou integralmente os créditos de COFINS que tem direito, o valor recolhido relativo a essa contribuição no período de janeiro de 2009 foi, em R$,

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

Se a companhia utilizou integralmente os créditos de COFINS que tem direito, o valor recolhido relativo a essa contribuição no período de janeiro de 2009 foi, em R$,

Q459541

Contabilidade Geral

Dados da Cia. Comercial Capivari para o mês de janeiro de 2009:

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

O valor total dos créditos de PIS que a companhia teria direito de utilizar no mês correspondeu a, em R$,

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

O valor total dos créditos de PIS que a companhia teria direito de utilizar no mês correspondeu a, em R$,