Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Ano: 2014

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2014 - Prefeitura de Florianópolis - SC - Auditor Fiscal de Tributos Municipais - P2 |

Q414710

Contabilidade Geral

Texto associado

Responda a questão com base nos demonstrativos financeiros da Cia. Floripana de Metalurgia S/A. Valores em milhares de R$.

Com base nos demonstrativos da Cia. Floripana de Metalurgia S/A de 2013, assinale a alternativa correta sobre o CCL (Capital Circulante Líquido) de 2012, o CCL de 2013 e a variação do CCL de 2012 para 2013, nesta ordem.

Q413480

Contabilidade Geral

Texto associado

Com base no balancete de verificação de uma empresa de revenda de produtos eletrônicos XPTO Ltda., levantado em 31 de dezembro de 2012, conforme demonstrado a seguir, responda às questões de números 46 a 50.

O valor do capital circulante líquido, em R$, é

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412278

Contabilidade Geral

Texto associado

A Demonstração das Mutações do Patrimônio Líquido é um relatório contábil que visa evidenciar as variações ocorridas em todas as contas que compõem o Patrimônio Líquido em um determinado período. Analise a DMPL de uma Cia de Capital Aberto, abaixo,t e responda as questões 54 e 55.

Assinale a alternativa correta:

Ano: 2013

Banca:

IADES

Órgão:

EBSERH

Prova:

IADES - 2013 - EBSERH - Analista Administrativo - Contabilidade |

Q404745

Contabilidade Geral

Sobre a Demonstração das Mutações do Patrimônio Líquido (DMPL), assinale a alternativa correta.

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

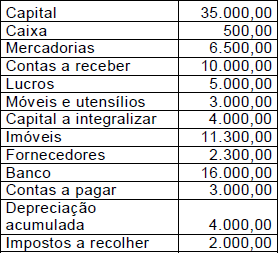

Q403998

Contabilidade Geral

Texto associado

O Balancete de Verificação da Comercial Santos Ltda. apresentava os saldos das contas abaixo em 30 de setembro de 2007. A partir dessas informações, responda à questão.

É correto afirmar que o capital circulante líquido

Q403486

Contabilidade Geral

De acordo com os pronunciamentos técnicos do CPC, julgue os itens seguintes, relativos à apresentação das demonstrações contábeis.

Um conjunto completo das demonstrações contábeis compreende o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado, quando exigida legalmente, e as notas explicativas.

Um conjunto completo das demonstrações contábeis compreende o balanço patrimonial, a demonstração do resultado do exercício, a demonstração do resultado abrangente, a demonstração das mutações do patrimônio líquido, a demonstração dos fluxos de caixa, a demonstração do valor adicionado, quando exigida legalmente, e as notas explicativas.

Ano: 2008

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2008 - TCE-CE - Analista de Controle Externo - Auditoria Governamental |

Q403413

Contabilidade Geral

O montante do dividendo por ação do capital social deverá ser evidenciado

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

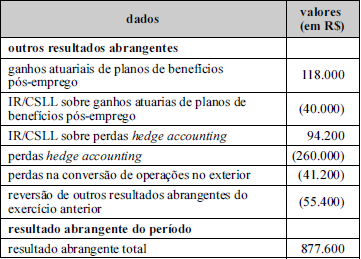

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Q401787

Contabilidade Geral

Considere os fatos contábeis a seguir.

1. Aquisição de mercadorias à vista no valor de $ 30.000.

2. Contratação de um empréstimo de curto prazo no valor de $ 80.000.

Após a contabilização dos fatos apresentados, é correto afirmar que o Capital Circulante Líquido

1. Aquisição de mercadorias à vista no valor de $ 30.000.

2. Contratação de um empréstimo de curto prazo no valor de $ 80.000.

Após a contabilização dos fatos apresentados, é correto afirmar que o Capital Circulante Líquido

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396814

Contabilidade Geral

Assinale a alternativa que melhor descreve as características das notas explicativas

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Contábil Júnior |

Q396087

Contabilidade Geral

Indique a opção que se refere a item NÃO contemplado na Demonstração das Mutações do Patrimônio Líquido:

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Contábil Júnior |

Q396084

Contabilidade Geral

As notas explicativas, que complementam as demonstrações financeiras das sociedades anônimas, deverão indicar:

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Contábil Júnior |

Q396080

Contabilidade Geral

Na Demonstração das Origens e Aplicações de Recursos, as depreciações de ativos realizadas durante o exercício social são consideradas:

Ano: 2010

Banca:

FUMARC

Órgão:

CEMIG-TELECOM

Prova:

FUMARC - 2010 - CEMIG-TELECOM - Analista Contábil Júnior |

Q396076

Contabilidade Geral

A escrituração da companhia será mantida em registros permanentes, devendo observar métodos ou critérios contábeis uniformes no tempo. Tendo havido modificação de métodos ou critérios contábeis, de efeitos relevantes no resultado do período, a companhia tem o dever de:

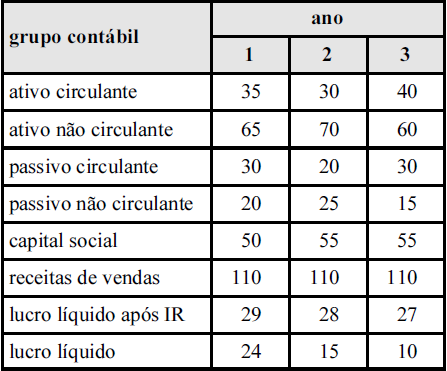

Q394618

Contabilidade Geral

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

Q394594

Contabilidade Geral

Texto associado

Para responder à questão, analise o balanço patrimonial a seguir.

A variação do Capital Circulante Líquido (CCL) é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392790

Contabilidade Geral

Texto associado

Tabela para os itens de 110 a 112.

A tabela na coluna anterior apresenta um rol de contas e saldos que podem compor diferentes demonstrações contábeis e não constituem a forma completa de uma demonstração contábil. Com base nessas informações, julgue os itens subsequentes, considerando que o ano 1 seja anterior ao ano 2.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

A conta lucro líquido do exercício integra a demonstração dos lucros e prejuízos acumulados, ao passo que a conta ajustes de instrumentos financeiros integra apenas a demonstração das mutações do patrimônio líquido.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391923

Contabilidade Geral

A Lei nº 6.404, de 15 de dezembro de 1976, dispõe sobre as sociedades por ações. No capítulo I, trata das características da companhia ou sociedade anônima, estabelecendo que o seu capital seja dividido em ações e que a companhia será aberta ou fechada, caso as ações sejam ou não negociadas no Mercado de Valores Mobiliários.

A aludida Lei, devidamente atualizada até dezembro/2013, estabelece no Capítulo XV, Seção II, que ao fim de cada exercício social, a diretoria fará elaborar as demonstrações financeiras, com base na escrituração mercantil da companhia.

Nesse contexto, considerando-se única e exclusivamente as determinações da Lei nº 6.404/1976, e suas alterações posteriores, a Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração.

A aludida Lei, devidamente atualizada até dezembro/2013, estabelece no Capítulo XV, Seção II, que ao fim de cada exercício social, a diretoria fará elaborar as demonstrações financeiras, com base na escrituração mercantil da companhia.

Nesse contexto, considerando-se única e exclusivamente as determinações da Lei nº 6.404/1976, e suas alterações posteriores, a Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391899

Contabilidade Geral

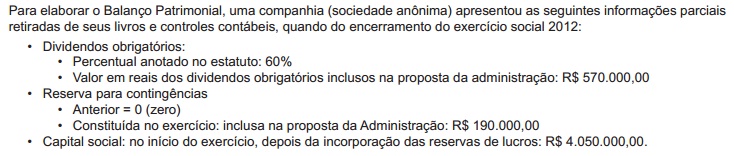

Para elaborar o Balanço Patrimonial, uma companhia (sociedade anônima) apresentou as seguintes informações parciais retiradas de seus livros e controles contábeis, quando do encerramento do exercício social 2012:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de:

• Dividendos obrigatórios:

• Percentual anotado no estatuto: 60%

• Valor em reais dos dividendos obrigatórios inclusos na proposta da administração: R$ 570.000,00

• Reserva para contingências

• Anterior = 0 (zero)

• Constituída no exercício: inclusa na proposta da Administração: R$ 190.000,00

• Capital social: no início do exercício, depois da incorporação das reservas de lucros: R$ 4.050.000,00.

Considerando-se que na Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) de 2012 da companhia B, seus saldos inicial e final são iguais a zero e que todo o resultado apurado no exercício foi distribuído nos termos da legislação social vigente, a Reserva de Retenção de Lucros, constituída no exercício, em reais, é de: