Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Q368305

Contabilidade Geral

Texto associado

No que concerne a demonstrações contábeis, julgue o item seguinte.

Ao apresentar a demonstração das mutações do patrimônio líquido, uma entidade controlada deverá desmembrar, no resultado abrangente do período, o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364336

Contabilidade Geral

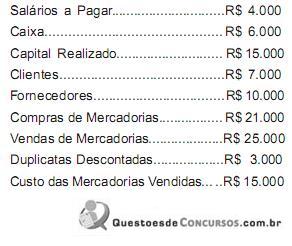

Em 31 de dezembro, o Razão de uma determinada empresa, revendedora de mercadorias, apresentava as seguintes contas com seus respectivos saldos:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Ano: 2013

Banca:

IESES

Órgão:

SEPLAG-MG

Prova:

IESES - 2013 - SEPLAG-MG - Gestor Governamental - Contador |

Q362434

Contabilidade Geral

Texto associado

Com base no Balanço Patrimonial descrito abaixo responda a questão a seguir.

O valor relativo ao capital circulante líquido é:

Ano: 2013

Banca:

FEPESE

Órgão:

JUCESC

Prova:

FEPESE - 2013 - JUCESC - Analista Técnico em Gestão de Registro Mercantil - Analista Técnico Administrativo |

Q358433

Contabilidade Geral

Com base nos demonstrativos fnanceiros da Cooperativa da Junta Comercial de SC (CJC/SC), pode-se afrmar que a folga fnanceira (CCL – Capital Circulante Líquido):

Q356980

Contabilidade Geral

O objetivo da administração do capital de giro é gerir cada um dos ativos e passivos circulantes que a empresa possui, para que um nível aceitável de capital circulante líquido seja mantido (CCL). Logo, são considerados ativos circulantes da empresa:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354027

Contabilidade Geral

A respeito das notas explicativas que acompanham as demonstrações contábeis, julgue o item subsequente, de acordo com as normas brasileiras de contabilidade.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Quando determinada entidade corrige, retrospectivamente, erro material de períodos anteriores, a entidade deve divulgar nas notas explicativas que acompanham o primeiro conjunto de demonstrações contábeis publicado após a descoberta desse erro, entre outras informações, a natureza do erro e o montante da retificação para cada período anterior apresentado, na medida em que seja praticável, para cada item afetado da demonstração contábil.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354026

Contabilidade Geral

De acordo com a Lei n.º 6.404/1976, e alterações posteriores, julgue o item subsecutivo, referente à demonstração de lucros e prejuízos acumulados e à demonstração de mutações do patrimônio líquido.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Quando a companhia elabora a demonstração das mutações do patrimônio líquido, fica dispensada de publicar separadamente a demonstração dos lucros e prejuízos acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350227

Contabilidade Geral

Em relação a demonstrações contábeis, seus grupos componentes e avaliação de investimentos, julgue os próximos itens.

A demonstração do valor adicionado permite evidenciar a riqueza criada pela empresa e a sua distribuição à sociedade e ao Estado, excluído o valor adicionado produzido por terceiros e transferido à entidade.

A demonstração do valor adicionado permite evidenciar a riqueza criada pela empresa e a sua distribuição à sociedade e ao Estado, excluído o valor adicionado produzido por terceiros e transferido à entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348651

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A demonstração em apreço apresenta erro ao registrar distribuição de dividendos com valor superior ao lucro líquido gerado no período.

A demonstração em apreço apresenta erro ao registrar distribuição de dividendos com valor superior ao lucro líquido gerado no período.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348650

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348649

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reserva estatutária deve limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro da empresa.

A reserva estatutária deve limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro da empresa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348648

Contabilidade Geral

Com referência à demonstração hipotética dos lucros ou prejuízos acumulados no período encerrado em 31/12/2012 (em R$) acima apresentada, julgue os próximos itens de acordo com a legislação vigente.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

A reversão da reserva de lucros a realizar poderia ser feita em contrapartida à conta de capital social, sem transitar na conta de lucros ou prejuízos acumulados e na base de cálculo de dividendos obrigatórios.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347987

Contabilidade Geral

Os dados constantes na tabela acima foram extraídos da contabilidade de determinada empresa, e fazem referência a três anos consecutivos. Com base nessas informações, julgue os itens subsequentes.

O capital circulante líquido cresceu a taxas constantes ao longo dos três anos

O capital circulante líquido cresceu a taxas constantes ao longo dos três anos

Q339746

Contabilidade Geral

O escritório que presta serviços de advocacia à empresa Gama informou que há um processo judicial contra um cliente, no montante de $ 100.000,00. Esse mesmo escritório avaliou que as chances da Gama ganhar esse processo são prováveis. Em decorrência, deve a empresa:

Q339735

Contabilidade Geral

A Demonstração do Resultado Abrangente do Exercício apresenta as receitas, despesas e outras mutações que afetam o patrimônio líquido, mas que não são reconhecidas (ou foram reconhecidas ainda na Demonstração do Resultado do Exercício). São exemplos de tais receitas e despesas:

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

I. Variações na reserva de reavaliação quando permitidas legalmente.

II. Ajustes de avaliação patrimonial relativo à efetiva parcela de ganhos e perdas de instrumentos de hedge em hedge de fluxo de caixa.

III. Ganhos e perdas derivados de conversão de demonstrações contábeis de operações no exterior.

Estão corretas as afirmações:

Q339710

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, deve-se fazer a divulgação em nota explicativa de um passivo contingente, quando a probabilidade de ocorrer qualquer desembolso na liquidação for:

I. remota

II. possível

III. provável

Escolha a alternativa correta:

I. remota

II. possível

III. provável

Escolha a alternativa correta:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333659

Contabilidade Geral

Com base na Lei das Sociedades Anônimas e em suas alterações e nos pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, a respeito das demonstrações contábeis.

As notas explicativas devem informar os critérios utilizados para a elaboração das demonstrações contábeis, detalhar itens relevantes constantes dessas demonstrações e elucidar outras informações necessárias nelas apresentadas.

As notas explicativas devem informar os critérios utilizados para a elaboração das demonstrações contábeis, detalhar itens relevantes constantes dessas demonstrações e elucidar outras informações necessárias nelas apresentadas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333644

Contabilidade Geral

A tabela acima apresenta a estrutura patrimonial, ao final de determinado ano, de uma empresa do ramo de negócios de produção de cartonagem. Considerando que, nessa estrutura, o conteúdo dos componentes, quando cabíveis, diz respeito às atividades e ao financiamento dessas atividades, julgue o item abaixo.

No ano em tela, a referida empresa aumentou o seu capital circulante líquido (CCL), obtendo folga financeira de R$ 80 mediante a diferença entre o ativo circulante (R$ 300) e o passivo circulante (R$ 220), a qual passou a integrar o capital de giro da empresa.

No ano em tela, a referida empresa aumentou o seu capital circulante líquido (CCL), obtendo folga financeira de R$ 80 mediante a diferença entre o ativo circulante (R$ 300) e o passivo circulante (R$ 220), a qual passou a integrar o capital de giro da empresa.

Q331694

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis, suas características e regulamentações, julgue os próximos itens.

A DMPL, constante do conjunto completo de demonstrações previsto pelo CPC, é facultativa, segundo a atual Lei das Sociedades por Ações.

Q331687

Contabilidade Geral

Texto associado

A respeito do patrimônio das entidades e dos seus componentes, julgue os itens subsecutivos.

Uma súbita variação na rotatividade de mão de obra de uma empresa pode impactar a demonstração do resultado abrangente do exercício.