Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283360

Contabilidade Geral

De acordo com os dizeres do pronunciamento técnico CPC 26, que trata de apresentação das demonstrações contábeis, aprovado pela Deliberação CVM no 595/09 com as alterações introduzidas pela Deliberação CVM no 624/10, as demonstrações contábeis são uma representação estruturada das posições

Q283075

Contabilidade Geral

Os critérios de avaliação dos elementos patrimoniais e os efeitos, positivos ou negativos, de mudanças de critérios de avaliação são exemplos de conteúdo informacional constante no(a):

Q280353

Contabilidade Geral

Texto associado

Responda:

C, se a proposiçao é certa;

E, se a proposição é errada.

C, se a proposiçao é certa;

E, se a proposição é errada.

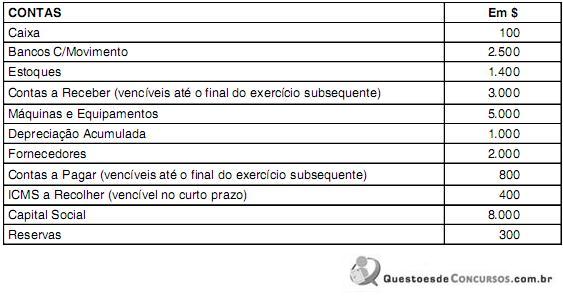

Em 31/12/2010 a Cia. Voraz apurou os seguintes saldos contábeis:

Considerando-se apenas as informações disponíveis, observa-se que o valor do Capital Circulante Líquido da empresa em 31/12/2010 foi de $3.400.

Considerando-se apenas as informações disponíveis, observa-se que o valor do Capital Circulante Líquido da empresa em 31/12/2010 foi de $3.400.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279313

Contabilidade Geral

Texto associado

No que concerne aos procedimentos que devem ser considerados no

encerramento do exercício, julgue os itens seguintes.

encerramento do exercício, julgue os itens seguintes.

A demonstração de lucros e prejuízos acumulados é mais abrangente que a demonstração das mutações do patrimônio líquido.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279312

Contabilidade Geral

Texto associado

No que concerne aos procedimentos que devem ser considerados no

encerramento do exercício, julgue os itens seguintes.

encerramento do exercício, julgue os itens seguintes.

O rol de acionistas majoritários das sociedades controladas está entre as informações que devem ser incluídas nas notas explicativas dos investimentos considerados relevantes em sociedades coligadas e controladas.

Ano: 2012

Banca:

COPESE - UFT

Órgão:

DPE-TO

Prova:

COPESE - UFT - 2012 - DPE-TO - Analista em Gestão Especializado - Ciências Contábeis |

Q269979

Contabilidade Geral

Sobre a Lei nº 6.404/76 e alterações posteriores, é INCORRETO afirmar:

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264125

Contabilidade Geral

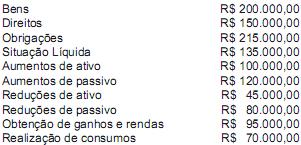

A firma Equacionada S.A. apurou o seu patrimônio em 2011, computando os saldos iniciais e a movimentação do exercício. Disto resultaram os valores abaixo listados:

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Considerando que todo o movimento contábil dessa entidade está expresso na equação acima, pode-se dizer que o item que a completa será um aumento de

Q262764

Contabilidade Geral

De acordo com Objetivo das Demonstrações Contábeis, constante da NbC T 1, única afrmativa Errada é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260725

Contabilidade Geral

Considerando os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), a Lei n.º 6.404/1976, alterações posteriores dessa lei, a legislação complementar e os princípios fundamentais de contabilidade, assinale a opção correta a respeito de demonstrações contábeis.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257645

Contabilidade Geral

O CPC 26 do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM no 595, de 15/09/2009, alterada pela Deliberação CVM no 624, de 28/01/2011, e revogada pela Deliberação CVM no 676, de 13/12/2011, que o renomeou para CPC 26(R1) e o torna obrigatório para as companhias de capital aberto, estabelece que essas entidades devem apresentar a demonstração das mutações do patrimônio líquido, a qual deve incluir as seguintes informações:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257585

Contabilidade Geral

A demonstração contábil que evidencia a situação patrimonial e financeira da empresa, de forma qualitativa e quantitativa, informando os saldos das contas patrimoniais, é denominada de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255970

Contabilidade Geral

Texto associado

As informações abaixo referem-se aos dados do balanço

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

O capital circulante líquido dessa empresa é nulo.

Ano: 2012

Banca:

FCC

Órgão:

MPE-AP

Prova:

FCC - 2012 - MPE-AP - Analista Ministerial - Ciências Contábeis |

Q250965

Contabilidade Geral

As notas explicativas devem

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Nacional |

Q247023

Contabilidade Geral

Texto associado

Acerca das operações típicas de uma empresa comercial, julgue os itens a seguir.

O registro da perda de mercadorias para revenda reduzirá o valor da receita líquida de vendas na demonstração de lucros e prejuízos acumulados (DLPA).

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245155

Contabilidade Geral

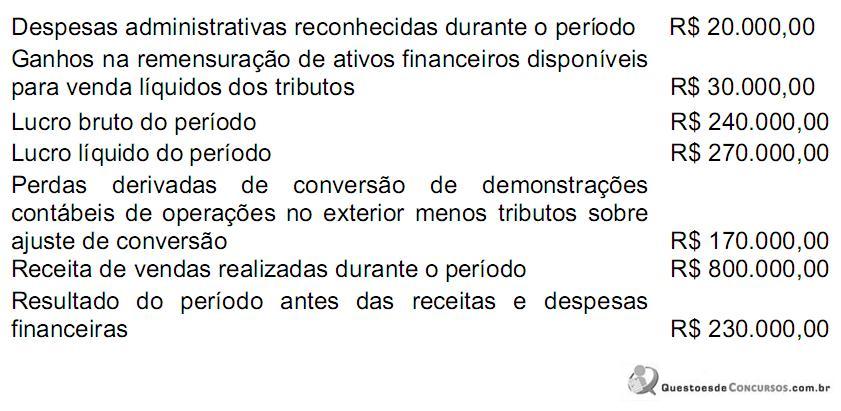

Uma sociedade empresária apresentou os seguintes dados de um determinado período:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245153

Contabilidade Geral

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Q245121

Contabilidade Geral

Com relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244708

Contabilidade Geral

Texto associado

Considerando o disposto na Lei n.o 6.404/1976 e nas que a

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

modificaram e os pronunciamentos do CPC, julgue os próximos

itens, acerca de demonstrações contábeis.

Os ganhos e as perdas atuariais, apesar de ainda não incorridos, são reconhecidos e demonstrados na demonstração do resultado abrangente.

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

Q236263

Contabilidade Geral

As demonstrações contábeis obrigatórias para as sociedades por ações de capital aberto, de acordo com a Lei das Sociedades por Ações, com as modificações introduzidas pelas Leis no 11.638/2007 e no 11.941/2009 são:

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232743

Contabilidade Geral

Foram extraídas as seguintes informações, em reais, da Demonstração de Lucros ou Prejuízos Acumulados da Cia. Omega, relativa ao exercício encerrado em 31-12-2011:

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de