Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

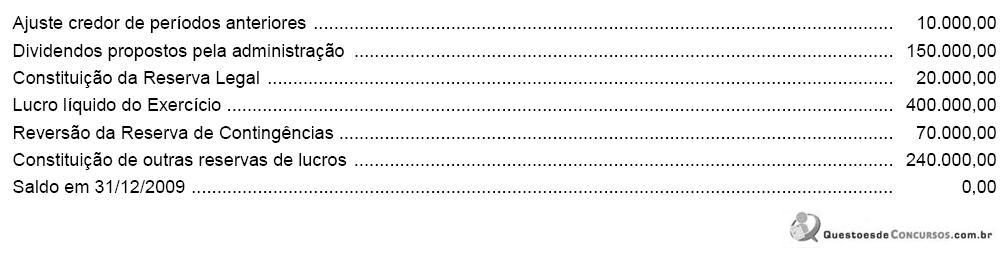

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

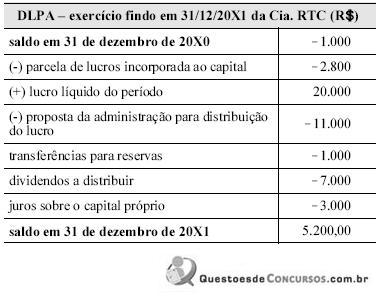

A Lei n.º 6.404/1976 tornou obrigatória a elaboração da demonstração dos lucros e prejuízos acumulados (DPLA) pelas sociedades por ações. Essa é uma demonstração de preparação rápida e simples, pois representa uma mera transcrição, de forma ordenada e racional, da conta razão lucros ou prejuízos acumulados da companhia. Com base nas disposições da referida lei, assinale a opção correta a respeito da DLPA elaborada pela Cia. RTC em 31/12/20X1, descrita na tabela acima.

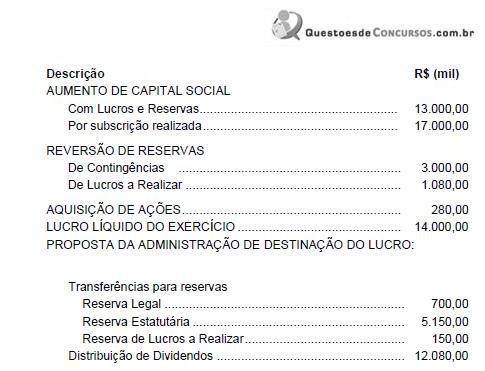

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

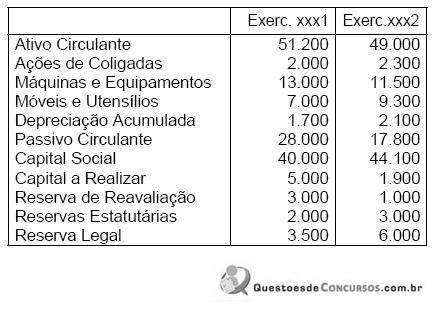

A variação no total do Patrimônio Líquido foi, em milhares de reais,

I. As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

II. O relatório anual da administração deve relacionar os investimentos da companhia em sociedades coligadas e controladas e mencionar as modificações ocorridas durante o exercício.

III. As notas explicativas devem divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

IV. As notas explicativas devem indicar os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes.

V. A realização de auditoria das demonstrações contábeis e emissão de parecer sobre sua adequação quanto às normas e práticas contábeis adotadas no Brasil é de competência do conselho fiscal.

Está correto o que se afirma APENAS em

Com base nas informações do balancete apresentado na tabela

acima, julgue os itens a seguir.

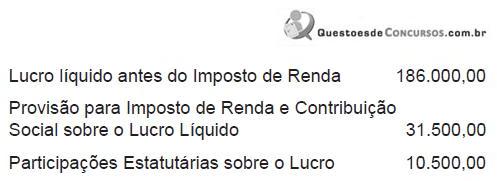

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

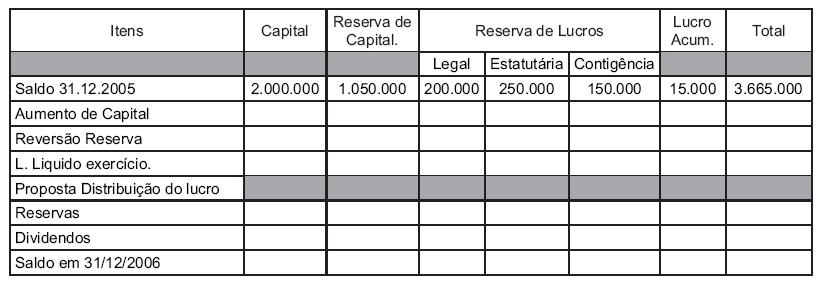

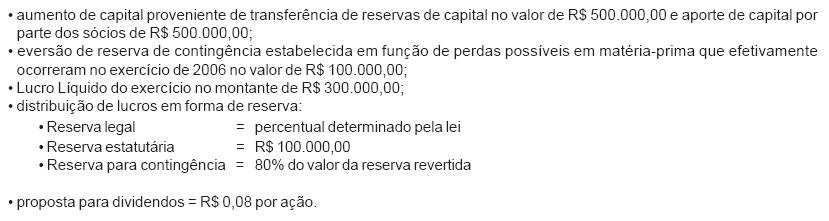

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

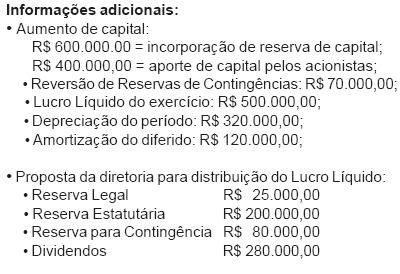

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Analise cuidadosamente o rol de relatórios elaborados pela Contabilidade.

I - Balanço Patrimonial

II - Demonstração das Mutações do Patrimônio Líquido

III - Demonstração de Lucros e Prejuízos Acumulados

IV - Demonstração de Origens e Aplicações de Recursos

V - Demonstração do Fluxo de Caixa

VI - Demonstração do Resultado do Exercício

VII - Demonstração do Valor Agregado

Os relatórios contábeis exigidos pela Lei das Sociedades por Ações (Lei nº 6.404/76, com nova redação dada pela Lei nº 10.303/01) para as Sociedades por Ações são, apenas: