Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Q1001638

Contabilidade Geral

A Malharia VESTE BEM investiu o valor de R$ 2.500.000,00 em

imobilizados para a abertura de sua nova Filial para expansão

de seus negócios. Após um ano da abertura de sua nova Filial,

foi apurado um lucro líquido (operacional), de R$ 550.000.00, já

deduzidos os devidos impostos. Admitindo-se que seus

acionistas tem uma expectativa de remuneração mínima de

15% para seus investimentos, o valor econômico agregado

(EVA) corresponde a:

Ano: 2018

Banca:

IV - UFG

Órgão:

SANEAGO - GO

Prova:

CS-UFG - 2018 - SANEAGO - GO - Analista de Saneanento - Contador |

Q923768

Contabilidade Geral

A Companhia “XXX” foi constituída com capital de R$

75.000,00, por três sócios que integralizaram igualmente

suas ações. Após determinado período, a empresa verificou

que, nas suas operações, obteve um lucro de R$

60.000,00, dos quais R$ 15.000,00 foram distribuídos e

pagos aos sócios. O valor restante de R$ 45.000,00 foi

reinvestido na empresa na conta reserva para aumento de

capital, nada mais havendo em seu Patrimônio Líquido.

Sabendo-se que esta empresa não tem passivo, não circulante

e que suas dívidas representam 20% dos recursos

aplicados atualmente no patrimônio, o valor total de seus

ativos é de

Ano: 2013

Banca:

UEPA

Órgão:

SEAD-PA

Prova:

UEPA - 2013 - SEAD-PA - Fiscal de Receitas Estaduais - Conhecimentos básicos |

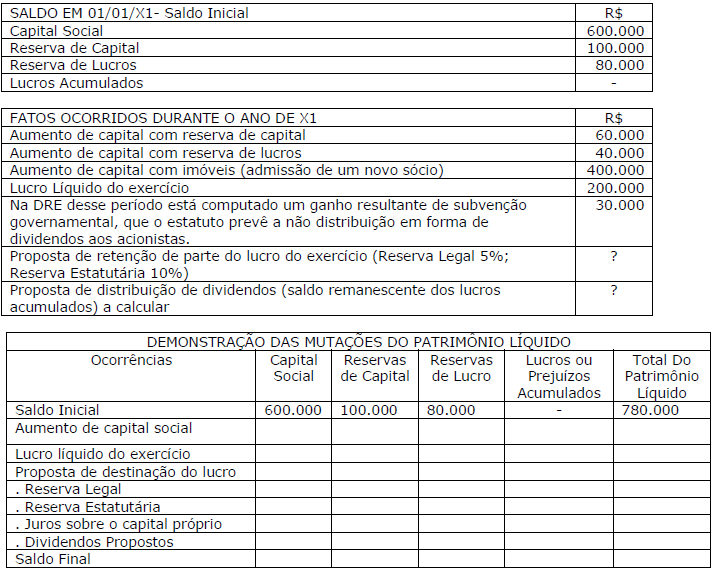

Q525829

Contabilidade Geral

. Elabore a Demonstração das Mutações do Patrimônio Líquido (DMPL) da Cia Itaituba S/A. Considerando os

saldos iniciais e os fatos ocorridos no Patrimônio Líquido da empresa durante o ano de 20x1, elabore a

Demonstração das Mutações do Patrimônio Líquido e assinale a alternativa correta.

Com base nessa DMPL, é correto afirmar que:

Com base nessa DMPL, é correto afirmar que:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484883

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

As companhias abertas são incentivadas a disponibilizar seus relatórios financeiros intermediários no mínimo semestralmente, em até sessenta dias após o fim do período intermediário, dos quais devem constar o balanço patrimonial condensado, a demonstração condensada das mutações do patrimônio líquido, a demonstração condensada dos fluxos de caixa e as notas explicativas.

As companhias abertas são incentivadas a disponibilizar seus relatórios financeiros intermediários no mínimo semestralmente, em até sessenta dias após o fim do período intermediário, dos quais devem constar o balanço patrimonial condensado, a demonstração condensada das mutações do patrimônio líquido, a demonstração condensada dos fluxos de caixa e as notas explicativas.

Ano: 2013

Banca:

FUMARC

Órgão:

PC-MG

Prova:

FUMARC - 2013 - PC-MG - Analista da Polícia Civil - Ciências Contábeis |

Q380050

Contabilidade Geral

O capital circulante líquido, que é a folga financeira da empresa a curto prazo, é obtido pela diferença entre o ativo circulante e o passivo circulante.

Dentre as transações que podem aumentar o capital circulante líquido, inclui-se

Dentre as transações que podem aumentar o capital circulante líquido, inclui-se

Ano: 2011

Banca:

COPEVE-UFAL

Órgão:

IF-AL

Prova:

COPEVE-UFAL - 2011 - IF-AL - Técnico em Contabilidade |

Q362406

Contabilidade Geral

Com base nos critérios de classificação do Patrimônio Líquido (PL), indique a opção que exemplifica grupos de contas pertencentes ao Patrimônio Líquido.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

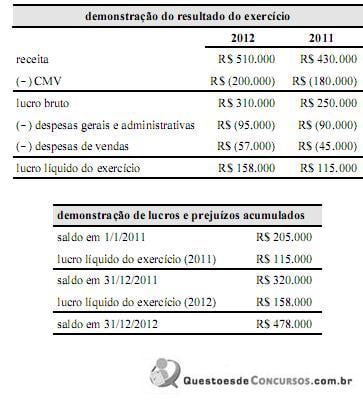

Q354031

Contabilidade Geral

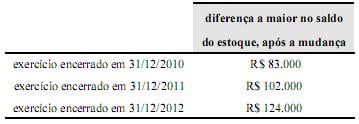

Determinada companhia levantou, no final do exercício de 2012, a demonstração do resultado do exercício e a demonstração de lucros e prejuízos acumulados, as quais estão expostas nas tabelas acima. Contudo, por considerar que poderia melhorar a qualidade da informação contábil-financeira, a companhia alterou sua política contábil com relação à avaliação dos estoques. Até aquele momento, a avaliação dos estoques vinha sendo feita pelo método da média ponderada. A mudança na política contábil, a ser executada ainda em 2012, consistia em adotar o método primeiro que entra, primeiro que sai (PEPS). Em consequência da mudança, foram recalculados os saldos finais dos estoques nos finais dos exercícios de 2010 a 2012. Os novos saldos apresentaram, então, valores maiores que quando avaliados pela média ponderada, como apresentado a seguir.

Com referência a essas informações, julgue o item a seguir.

A nova demonstração de lucros e prejuízos acumulados apresentará, em 31/12/2012, um saldo inferior a R$ 520.000.

Q278186

Contabilidade Geral

Determinada empresa realiza um aplicação em 31/01/X0 no valor de $ 180.000, com rendimento prefixado de $ 25.000. O prazo de aplicação é de cinco meses. Qual deverá ser o lançamento efetuado pela empresa na data da aplicação?

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q271991

Contabilidade Geral

Texto associado

De acordo com as normas do Conselho Federal de Contabilidade e da Comissão de Valores Mobiliários (CVM), a Lei n.º 6.404/1976 e a legislação complementar, bem como a doutrina contábil, julgue os itens seguintes.

O grau de evidenciação das demonstrações contábeis deve propiciar o suficiente entendimento do que cumpre demonstrar, inclusive com o uso de notas explicativas, que, entretanto, não poderão substituir o que é intrínseco às demonstrações.

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção Governamental |

Q43234

Contabilidade Geral

Considere as demonstrações a seguir:

I. Balanço Patrimonial

II. Demonstração das Origens e Aplicações de Recursos

III. Demonstração do Valor Adicionado

IV. Demonstração das Mutações do Patrimônio Líquido

V. Demonstração do Resultado do Exercício

Dentre as demonstrações contábeis, são de apresentação obrigatória pelas companhias abertas as demonstrações constantes APENAS em

I. Balanço Patrimonial

II. Demonstração das Origens e Aplicações de Recursos

III. Demonstração do Valor Adicionado

IV. Demonstração das Mutações do Patrimônio Líquido

V. Demonstração do Resultado do Exercício

Dentre as demonstrações contábeis, são de apresentação obrigatória pelas companhias abertas as demonstrações constantes APENAS em