Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Economia |

Q485615

Contabilidade Geral

As principais demonstrações contábeis e demais informações financeiras destinadas aos acionistas e aos diversos grupos de usuários interessados no desempenho e na solidez de uma empresa são:

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459474

Contabilidade Geral

Texto associado

Em 2004, a Empresa Comercial Apolo, para melhorar o processo de atendimento dos caixas de seus supermercados, investe em tecnologia de automação dos caixas, negociando, na mesma data, seu antigo sistema de máquinas registradoras, por 40% de seu valor contábil líquido. Os dados, em R$, da movimentação desses itens foram os seguintes:

Na elaboração da Demonstração de Origens e Aplicações de Recursos, a empresa deverá

Q415419

Contabilidade Geral

A partir da Lei Federal n.º 11.638/2007, é obrigatória, para as S.A. de capital aberto, a publicação das seguintes demonstrações contábeis

Q377047

Contabilidade Geral

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

A demonstração do resultado abrangente integra, obrigatoriamente, a demonstração das mutações do patrimônio líquido (DMPL).

Q371315

Contabilidade Geral

Texto associado

Acerca de endividamento das empresas, seus custos, itens do patrimônio líquido e demonstração do resultado abrangente, julgue os itens seguintes.

A demonstração do resultado abrangente total deve incluir os resultados líquidos atribuíveis aos detentores de capital próprio da empresa controladora como alocação do resultado do período.

Q371309

Contabilidade Geral

Texto associado

Acerca de demonstrações contábeis e seus componentes, julgue os próximos itens.

A emissão da demonstração das mutações do patrimônio líquido, da qual constam as ações em tesouraria, é obrigatória para as sociedades anônimas

Ano: 2014

Banca:

FGV

Órgão:

CGE-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362875

Contabilidade Geral

De acordo com o CPC 26, Apresentação das Demonstrações Contábeis, a Demonstração do Resultado Abrangente é parte do conjunto completo de demonstrações contábeis.

Assinale a alternativa que apresenta exemplos de resultados abrangentes.

Assinale a alternativa que apresenta exemplos de resultados abrangentes.

Q361882

Contabilidade Geral

Representa uma origem de recursos na Demonstração de Origens e Aplicações de Recursos:

Q357256

Contabilidade Geral

Analise as cinco assertivas a seguir, a respeito de reservas de lucros, e assinale a opção que indica uma informação incorreta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347989

Contabilidade Geral

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue os próximos itens.

A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade brasileira. Contudo, diferentemente do que possibilita a norma internacional, a demonstração não poderá ser apresentada como continuidade da demonstração de resultado do exercício, devendo ser apresentada em relatório à parte ou dentro da demonstração de mutações do patrimônio líquido.

A demonstração do resultado abrangente do exercício foi uma das contribuições das normas internacionais aceitas pela contabilidade brasileira. Contudo, diferentemente do que possibilita a norma internacional, a demonstração não poderá ser apresentada como continuidade da demonstração de resultado do exercício, devendo ser apresentada em relatório à parte ou dentro da demonstração de mutações do patrimônio líquido.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339869

Contabilidade Geral

Texto associado

Com as mudanças na legislação societária, a estrutura de algumas demonstrações contábeis modificou- se; foram incluídos, por exemplo, demonstrativos financeiros que não estavam previstos como obrigatórios anteriormente. Acerca desse assunto, julgue os itens subsequentes.

Atualmente, a demonstração do resultado abrangente (DRA) apresenta o resultado do exercício acrescido de ganhos ou perdas, que eram reconhecidos direta e temporariamente na demonstração das mutações do patrimônio líquido (DMPL); dessa forma, a DRA é evidenciada tanto separadamente como dentro da DMPL.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304257

Contabilidade Geral

Texto associado

Em relação à elaboração da demonstração de resultado do exercício, de acordo com os pronunciamentos técnicos do CPC, julgue os itens a seguir.

A parcela efetiva de ganhos ou perdas resultantes de instrumentos financeiros derivativos destinados a hedge de fluxo de caixa integra à categoria outros resultados abrangentes.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264306

Contabilidade Geral

A Demonstração do Resultado Abrangente deve evidenciar

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217546

Contabilidade Geral

Representa origem de recursos na Demonstração de Origens e Aplicações de Recursos

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197818

Contabilidade Geral

É transação evidenciada na Demonstração das Mutações do Patrimônio Líquido:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154142

Contabilidade Geral

Texto associado

Com relação a especificidades da evidenciação contábil, julgue os

itens que se seguem.

itens que se seguem.

A empresa pode apresentar o saldo líquido das contas de ativo permanente imobilizado em seu balanço patrimonial, desde que divulgue, em nota explicativa, a composição dos ativos, a metodologia de apuração da depreciação e os respectivos saldos.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103674

Contabilidade Geral

Texto associado

Julgue os próximos itens no que concerne à legislação e à doutrina

contábil aplicáveis no âmbito da contabilidade comercial.

contábil aplicáveis no âmbito da contabilidade comercial.

Certas mutações que afetam o patrimônio líquido não são reconhecidas na demonstração do resultado do exercício e constituem outros resultados abrangentes, objeto de uma nova demonstração contábil. É o caso da realização da reserva de reavaliação, que deve ser transferida para reserva de retenção de lucros ou compensada com prejuízos acumulados.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88826

Contabilidade Geral

Texto associado

A elaboração dos demonstrativos contábeis obedece a regras

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue o item subsequente.

Na demonstração de lucros ou prejuízos acumulados, os valores registrados na conta de reserva de lucros a realizar, quando efetivamente realizados, não devem ser revertidos para a conta de lucros ou prejuízos acumulados.

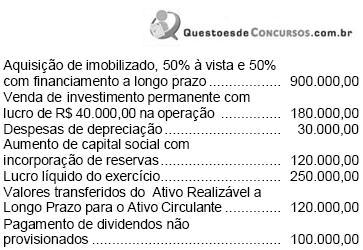

Q61132

Contabilidade Geral

Informações extraídas da contabilidade da Cia. Jônica, relativas ao exercício findo em 31/12/2005:

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

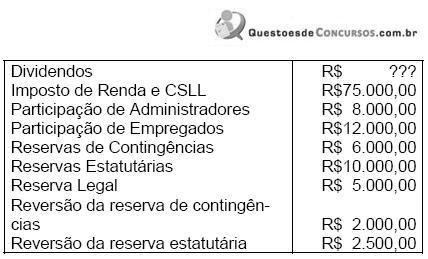

Q42554

Contabilidade Geral

A empresa Aurialvo S/A, que tinha lucros acumulados de R$ 25.000,00 apurou lucro líquido de R$ 200.000,00, e contabilizou a seguinte destinação proposta à Assembléia Geral, em ordem alfabética.

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de