Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Em relação às Demonstrações Contábeis, considere as seguintes afirmativas:

I. A Demonstração das Mutações do Patrimônio Líquido de acordo com a Lei no 6.404/76 é de apresentação obrigatória para todas as sociedades anônimas.

II. No Balanço Patrimonial está evidenciado o capital de terceiros de uma entidade.

III. Na Demonstração da Conta Lucros/Prejuízos Acumulados é evidenciada a distribuição do resultado do exercício.

IV. A Demonstração de Origens e Aplicação de Recursos evidencia as causas que geram a variação das disponibilidades.

V. A apresentação do Balanço Social é obrigatória apenas para as companhias fechadas.

Está correto o que se afirma APENAS em

“O ingresso bruto de benefícios econômicos durante o período proveniente das atividades ordinárias da entidade que resultam no aumento de seu patrimônio líquido, exceto as contribuições de seus proprietários”, é dado pelo Pronunciamento Conceitual Básico – CPC 30 como a definição de:

I O objetivo das demonstrações contábeis é fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, por isso devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação da demonstração dos resultados abrangentes em relatório próprio quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

IV A demonstração de lucros e prejuízos acumulados é facultativa, pois não compõe o rol de demonstrações contábeis obrigatórias.

Assinale a opção correta.

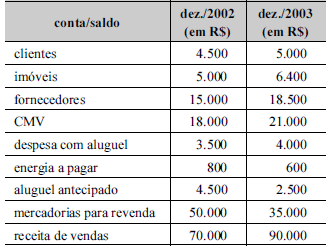

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

Se a empresa adquiriu os imóveis à vista, houve uma

aplicação, sob a ótica da demonstração de origens e

aplicação de recursos (DOAR).

A auditoria procura determinar se as demonstrações e os respectivos registros contábeis de uma entidade merecem ou não confiança. Nesse contexto, julgue o item a seguir, relativos a auditoria, considerando as normas brasileiras de contabilidade.

A carta de responsabilidade da administração deve ser emitida com a mesma data das demonstrações contábeis que estiverem sendo auditadas.

Julgue o item seguinte, relativos aos demonstrativos contábeis.

A demonstração de origens e aplicações de recursos (DOAR) explica

a variação do capital circulante líquido ocorrida de um ano para

outro.

O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado no patrimônio líquido, como reserva de reavaliação, somente depois de realizado poderá ser computado como lucro para efeito de distribuição de dividendos ou participações.

Segundo a CVM, a elaboração da demonstração da mutação do patrimônio líquido é facultativa para as demonstrações contábeis consolidadas.

Ao calcular os dividendos, a empresa deve evidenciar o valor apurado como aplicação na demonstração de origens e aplicação de recursos, independentemente de seu pagamento.

Segundo a CVM, as reservas de reavaliação deverão ser apresentadas na demonstração das mutações do patrimônio líquido (DMPL) em duas colunas, contemplando separadamente as contrapartidas de reavaliação de ativos próprios e as de ativos de coligadas e controladas.

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

A respeito de demonstrações contábeis, julgue o item subsequente.

A demonstração de lucros ou prejuízos acumulados deve evidenciar os efeitos das mudanças de critérios contábeis, como acréscimos e reduções do resultado acumulado e os juros sobre o capital próprio e dividendos, como redutoras do resultado.

A DRA deve ser apresentada na demonstração das mutações do patrimônio líquido (DMPL).

A publicação, da demonstração das mutações do patrimônio líquido (DMPL) pela empresa dispensa a publicação da demonstração de lucros ou prejuízos acumulados (DLPA).

Com relação às normas e instituições internacionais de contabilidade e à adequação da contabilidade brasileira aos padrões internacionais, julgue o próximo item.

A demonstração do resultado abrangente do exercício foi uma

das contribuições das normas internacionais aceitas pela

contabilidade brasileira. Contudo, diferentemente do que

possibilita a norma internacional, a demonstração não poderá

ser apresentada como continuidade da demonstração de

resultado do exercício, devendo ser apresentada em relatório

à parte ou dentro da demonstração de mutações do patrimônio

líquido.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.