Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Q136123

Contabilidade Geral

Os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes devem ser evidenciadas

obrigatoriamente

obrigatoriamente

Q136121

Contabilidade Geral

O procedimento contábil a ser adotado por uma entidade, quando a determinação de um valor a receber, decorrente de ação judicial, não apresenta condições da utilização de uma base confiável para mensuração do valor desse evento, é:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

UNIPAMPA

Prova:

CESPE - 2009 - UNIPAMPA - Técnico de Contabilidade |

Q126208

Contabilidade Geral

Texto associado

Acerca da Lei n.º 6.404/1976, que dispõe sobre as sociedades por

ações, julgue os itens que se seguem.

ações, julgue os itens que se seguem.

Ao fim de cada exercício social, a diretoria da sociedade por ações fará elaborar, obrigatoriamente e unicamente as notas explicativas.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115756

Contabilidade Geral

A variação das reservas de lucros ocorrida entre um exercício e outro, mostrando, ainda, as origens das mesmas, é evidenciada na demonstração denominada

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111227

Contabilidade Geral

De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na Demonstração de Resultado como outros resultados abrangentes

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109905

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos aos demonstrativos

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

contábeis previstos para empresas submetidas às normas da Lei n.º

6.404/1976 e alterações posteriores.

Se uma empresa elaborar e publicar a demonstração das mutações do patrimônio líquido, pode incluir nesse documento a demonstração de lucros e prejuízos acumulados.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Assistente Executivo - Administração |

Q106676

Contabilidade Geral

As demonstrações financeiras exigidas em um país estão entre suas normas contábeis básicas. No Brasil, as demonstrações financeiras são definidas por meio da Lei das Sociedades Anônimas  Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Lei n.º 6.404/1976. De acordo com essa lei, as demonstrações financeiras que podem ser exigidas incluem

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105538

Contabilidade Geral

A Lei nº 6.404/76 estabelece, no art. 176, as demonstrações contábeis que devem ser elaboradas pelas sociedades anônimas. O Comitê de Pronunciamentos Contábeis editou o CPC 26 - Apresentação das Demonstrações Contábeis -, estabelecendo o conjunto completo das demonstrações a ser apresentado por tais sociedades. De acordo com os termos do CPC 26, DEIXOU de ter obrigatoriedade de apresentação a demonstração

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105537

Contabilidade Geral

A demonstração estabelecida pela legislação societária, que pode ser substituída por outra, tendo como finalidade apresentar a destinação do resultado do exercício, é a demonstração

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

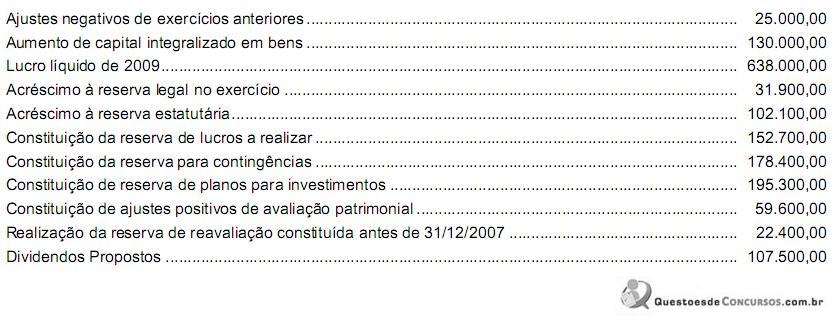

Q105261

Contabilidade Geral

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido da Cia. Delta relativa ao exercício encerrado em 31/12/2009, em R$:

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104900

Contabilidade Geral

A distribuição do lucro líquido do período é evidenciada na Demonstração

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104234

Contabilidade Geral

Texto associado

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

os itens subsequentes.

Na demonstração de lucros ou prejuízos acumulados, devem-se discriminar provisões, reversões de reservas, transferências para reservas, dividendos, parcela dos lucros incorporada ao capital e saldo ao término do período.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103673

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

As notas explicativas que complementam as demonstrações financeiras compreendem não só as informações obrigatórias não contidas nas próprias demonstrações, como também informações adicionais quando o conteúdo das demonstrações for insuficiente.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103669

Contabilidade Geral

Texto associado

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

seguir.

Quando a legislação tributária permitir que a sociedade adote critérios diversos dos prescritos pelos princípios contábeis, que lhe sejam mais favoráveis na apuração dos tributos devidos, essa pessoa jurídica deverá proceder a ajustes na sua escrituração mercantil, mencionando as circunstâncias em nota explicativa.

Ano: 2009

Banca:

FUNIVERSA

Órgão:

IPHAN

Prova:

FUNIVERSA - 2009 - IPHAN - Analista - Contabilidade |

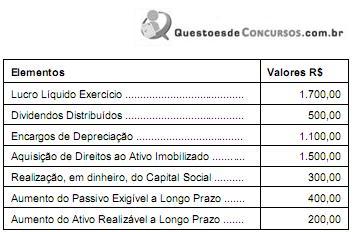

Q94555

Contabilidade Geral

Considere os dados contábeis da empresa Capa Ltda, relativos ao exercício social findo em 31.12.X4:

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31.12.X4, com base nesses dados, o Capital Circulante Líquido, que em 30.12.X3 (Balanço do 1º Semestre) era de R$ 2.000,00, passou a ser de

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31.12.X4, com base nesses dados, o Capital Circulante Líquido, que em 30.12.X3 (Balanço do 1º Semestre) era de R$ 2.000,00, passou a ser de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

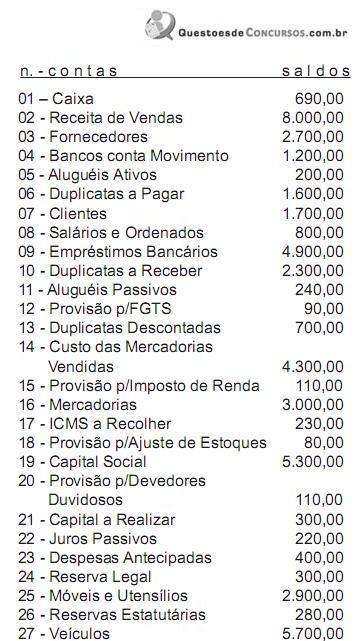

Q92038

Contabilidade Geral

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2 |

Q91974

Contabilidade Geral

Assinale abaixo a única opção que expressa uma afirmativa

errada

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2011 - FUB - Secretário Executivo - Específicos |

Q91638

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos a contabilidade.

Balanço patrimonial, demonstração das origens e aplicações de recursos e livros contábeis constituem exemplos de demonstrações financeiras.

Q91422

Contabilidade Geral

Texto associado

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

As notas explicativas, por trazerem informações acessórias, em formato livre, não seguem as práticas contábeis vigentes.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88029

Contabilidade Geral

De acordo com a CVM, as Companhias abertas deverão, a partir do exercício findo em 2010, apresentar as suas demonstrações financeiras consolidadas por meio do padrão contábil internacional, e os auditores independentes deverão emitir opinião sobre a adequação das demonstrações financeiras consolidadas às normas internacionais de contabilidade, bem como sobre