Questões de Concurso

Sobre outras demonstrações em contabilidade geral

Foram encontradas 1.170 questões

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86831

Contabilidade Geral

A distribuição do lucro líquido é evidenciada

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84082

Contabilidade Geral

Texto associado

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Lei n.º 6.404/1976, julgue os itens a seguir.

A demonstração de lucros e prejuízos acumulados é complementar à demonstração de mutações do patrimônio líquido.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80665

Contabilidade Geral

Texto associado

Com relação a livros de escrituração na perspectiva do setor

público, julgue o próximo item.

público, julgue o próximo item.

O livro diário e o livro razão constituem fontes de informações contábeis permanentes no setor público, sendo neles registradas apenas as transações que afetem efetivamente a situação líquida patrimonial.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79821

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O patrimônio líquido total aumentou R$ 300 mil em relação ao início do período.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79819

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os eventos do período aumentaram as contas de reserva de capital e de reserva de lucros e reduziram a conta ações em tesouraria.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79818

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O resultado abrangente do período acrescentou R$ 40 mil ao saldo inicial da conta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79817

Contabilidade Geral

Texto associado

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O saldo final da conta capital social aumentou R$ 400 mil em relação ao início do período.

Q78356

Contabilidade Geral

Com base na apuração do resultado do exercício, os lucros são registrados na conta de lucros ou prejuízos acumulados. Por decisão da Assembléia Geral Ordinária, foi proposta a distribuição de lucros do exercício para a formação de reservas de lucros, previstas em lei ou nos estatutos da companhia. Levando em consideração as informações apresentadas, assinale a alternativa correta.

Q76100

Contabilidade Geral

A destinação do lucro líquido da companhia auferido no exercício é evidenciada na demonstração contábil denominada

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75162

Contabilidade Geral

Segundo o disposto na legislação pertinente, considera-se relevante, para fins de registro em notas explicativas, o investimento no conjunto das sociedades coligadas e controladas, se o valor contábil em relação ao patrimônio líquido é

Q74257

Contabilidade Geral

Assinale a alternatiuva que indique a demonstração contábil que fornece a movimentação ocorrida durante o exercício nas contas do Patrimônio Líquido.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66903

Contabilidade Geral

Texto associado

Considerando a legislação societária e as normas contábeis

aplicáveis às instituições financeiras, julgue os itens seguintes,

relacionados às demonstrações financeiras.

aplicáveis às instituições financeiras, julgue os itens seguintes,

relacionados às demonstrações financeiras.

Reversão de reservas, alienação de imobilizado de uso e ajuste a valor de mercado (TVM e derivativos) são itens evidenciados na demonstração das mutações do patrimônio líquido.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

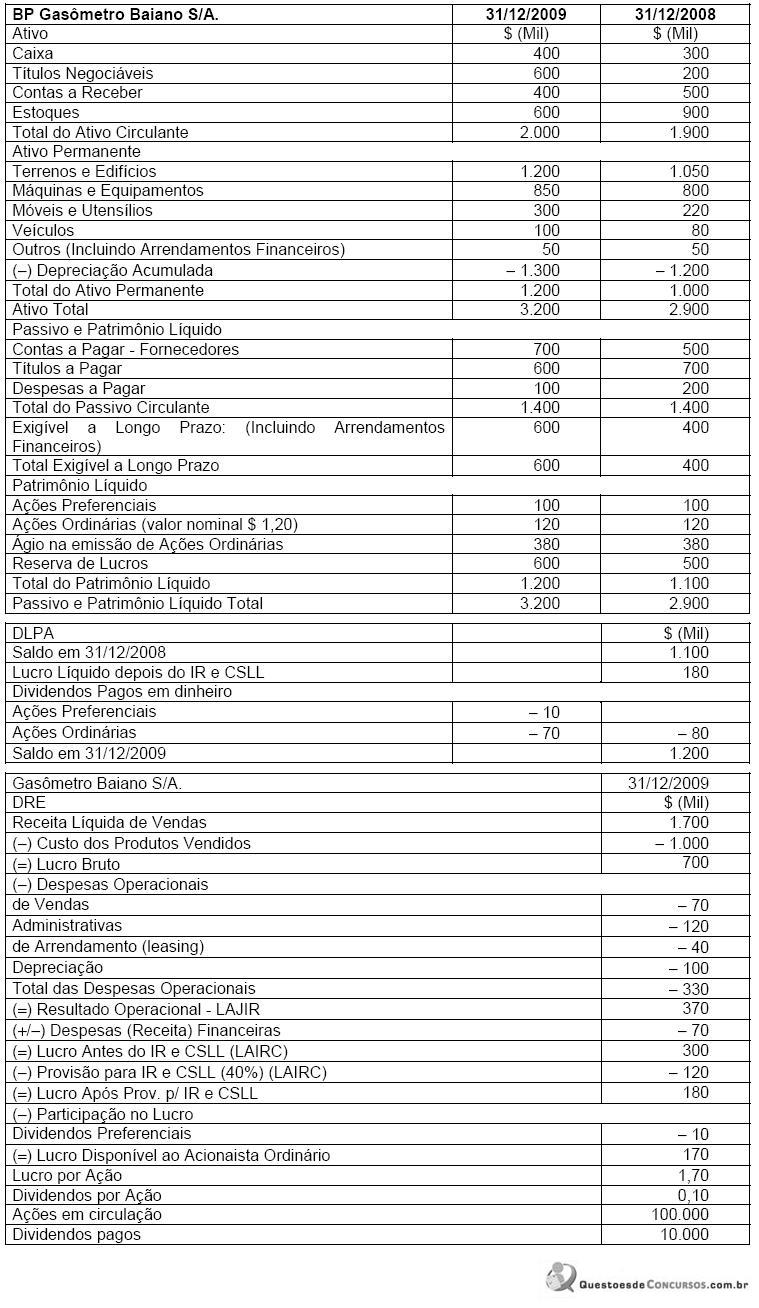

Q66611

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo a Lei nº 11.638/07 a DFC em substituição à DOAR deve evidenciar a variação líquida de caixa e equivalentes de caixa que, no caso da Gasômetro Baiano monta em $ (mil)

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61674

Contabilidade Geral

De acordo com o pronunciamento técnico CPC 03, na demonstração de fluxos de caixa, as mudanças no tamanho e na composição do capital próprio e no endividamento da entidade resultam de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61671

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis, no pronunciamento conceitual básico Estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, afirma que as demonstrações contábeis são preparadas para usuários externos em geral. Dentre esses usuários externos, aqueles que têm interesse em informações sobre a continuidade operacional da empresa, são os

Q59560

Contabilidade Geral

Texto associado

Ao transcrever a demonstração das mutações do patrimônio líquido, o contador de determinada empresa de capital aberto, omitiu

algumas informações, como mostrados na tabela abaixo, cujos valores são expressos em milhões de reais.

algumas informações, como mostrados na tabela abaixo, cujos valores são expressos em milhões de reais.

Assinale a opção correta em relação aos fatos contábeis evidenciados na demonstração das mutações do patrimônio líquido.

Q57514

Contabilidade Geral

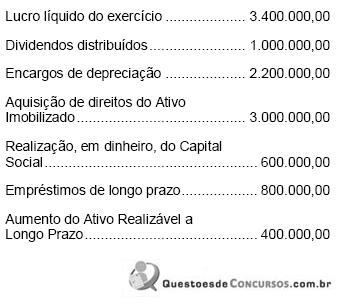

Dados contábeis da Cia. Americana, relativos ao exercício social findo em 31/12/2005:

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

Q54601

Contabilidade Geral

Representa uma aplicação de recursos na Demonstração de Origens e Aplicações de Recursos (DOAR):

Q54240

Contabilidade Geral

Foram extraídas as informações abaixo (em R$) do Balanço Patrimonial de 31-12-2006 da Cia. Beta e da Demonstração de Resultado e da Demonstração de Origens e Aplicações de Recursos, estas duas últimas demonstrações relativas ao exercício encerrado em 2007.

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50336

Contabilidade Geral

Texto associado

Com relação à legislação societária, julgue os itens a seguir.

Com as modificações promovidas recentemente na legislação societária, substituiu-se a demonstração das origens e aplicações de recursos (DOAR) pela demonstração dos fluxos de disponibilidades, mas esta é obrigatória somente para as companhias abertas com patrimônio líquido superior a R$ 2 milhões na data do balanço.