Questões de Contabilidade Geral - Participação Societária para Concurso

Foram encontradas 314 questões

O art. 248 da Lei n. 6.404/1976 dispõe que os investimentos permanentes em participação no capital social de sociedades coligadas, controladas, controladas em conjunto e sociedades que estejam sob controle comum sejam avaliados segundo o Método de Equivalência Patrimonial.

Considere a seguinte situação: uma empresa "A" possui 40% do capital votante em sua investida, a companhia "B". A companhia "C" possui 20% do capital votante e 20% do capital não votante da companhia "B".

Avalie as seguintes proposições, segundo o Método de Equivalência Patrimonial previsto na lei.

I. A companhia "A" tem direito a receber 40% dos dividendos que porventura sejam distribuídos pela companhia "B".

II. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "A" como uma redução correspondente a 8% do capital investido.

III. Uma eventual redução do Patrimônio Líquido da investida, a companhia "B", em 20% refletiria no Balanço da companhia "C" como uma redução correspondente a 4% do capital investido.

Sobre as proposições acima, é correto afirmar que:

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

Os dividendos propostos pela empresa B não afetam a

demonstração do resultado do exercício da empresa Delta.

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

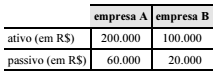

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Em 31/12/2015 uma empresa possuía participações permanentes no capital social de outras sociedades.

Assinale a opção que indica a correta classificação dessas participações no Balanço Patrimonial da empresa.

Banco

Banco A

Banco B

Banco C

Valor do empréstimo

R$ 2.500.000,00

R$ 4.500.000,00

R$ 3.000.000,00

Taxa de juros anual

12,5%

15,0%

10,0%

A Cia. Invest iniciou a construção do edifício empresarial logo após a liberação do empréstimo e para isso destinou R$ 7 milhões. A Cia. Invest pretende destinar o restante do valor obtido com o empréstimo para outras finalidades.