Questões de Contabilidade Geral - Participação Societária para Concurso

Foram encontradas 315 questões

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Uma companhia brasileira é investidora de uma companhia

estrangeira, que elabora suas demonstrações financeiras usando

o dólar norte-americano. Nessa situação, para realizar a

conversão das demonstrações para a moeda funcional da

investidora, utilizando o método da taxa corrente, a investidora

deverá converter os valores dos ativos e passivos pela taxa de

fechamento do dólar na data do respectivo balanço. As receitas

e as despesas deverão ser convertidas pelas taxas cambiais em

vigor nas datas das transações ou pela taxa média do período,

sendo reconhecidas as variações cambiais resultantes em conta

específica do patrimônio líquido.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios,

detendo, respectivamente, 44,5% e 9% das ações ordinárias

emitidas por essa companhia. A companhia Ydra não investiu

na companhia Kithero, mas realizou com ela um acordo,

segundo o qual a Kithero sempre seguiria os votos da Ydra nas

decisões relativas à Xios. Nessa situação, é correto afirmar que

as demonstrações financeiras da Xios deverão,

obrigatoriamente, ser consolidadas pela companhia Ydra.

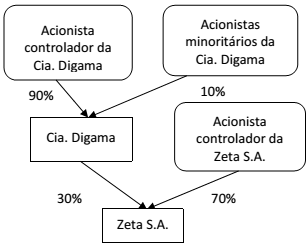

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que: