Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.743 questões

Em 02/01/X1, a entidade A fez uma cisão parcial, originando a entidade B. Na data da cisão:

• o saldo do caixa foi dividido igualmente entre as duas entidades;

• a entidade A recebeu o saldo integral do estoque e a entidade B recebeu o terreno;

• a entidade B ficou responsável por toda a dívida com os fornecedores.

Em relação à análise vertical das duas entidades após a cisão, é correto afirmar que:

O patrimônio líquido é dividido em:

I- Ações em tesouraria.

II- Ajustes do patrimônio.

III- Capital Social e reservas de capital.

IV- Prejuízos acumulados.

V- Reservas de lucro.

Estão corretas as afirmativas:

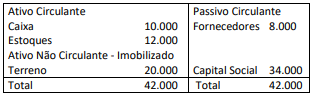

Uma empresa apresentou os seguintes saldos em 31/12/2019:

Com base nos dados, os valores do Ativo não Circulante –

Imobilizado e do Patrimônio Líquido, nesta data, foram de

Considerando as informações anteriores, é correto afirmar que:

De acordo com as informações anteriores, o total do resultado abrangente do período é:

Considere que, durante o mês de dezembro de 2018, ocorreram os seguintes fatos contábeis:

1. integralização de R$ 32,00 em espécie, por um dos sócios;

2. compra de R$ 210,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em quatro meses;

3. venda de mercadorias a ser recebida em quatro meses no valor de R$ 370,00. O CMV foi de R$ 175,00;

4. empréstimo a um dos sócios no valor de R$ 230,00 sem juros, a ser pago em 12/03/2019;

5. venda de mercadorias à vista pelo valor de R$ 410,00. O CMV foi de R$ 250,00; e,

6. reconhecimento da despesa de salário no valor de R$ 35,00. Valor será pago em 05/01/2019.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2018, desconsiderando a presença de impostos e depreciações, assinale, respectivamente, o total do Patrimônio Líquido; o total do Ativo; e, o saldo do Ativo não circulante.

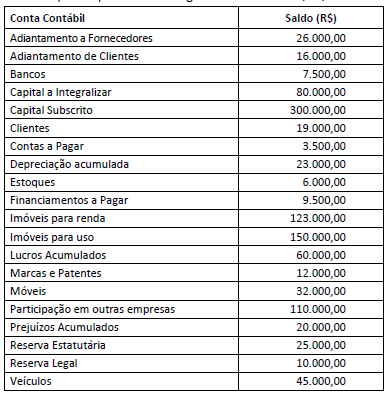

• Capital subscrito = $ 1.900.000;

• Capital integralizado = $ 1.800.000;

• Reserva legal = $ 60.000;

• Reserva estatutária = $ 90.000; e,

• Reserva de contingência = $ 160.000.

Informações adicionais:

1. obteve um lucro líquido de $ 980.000 no ano de 2020;

2. integralizou o restante do capital já subscrito;

3. as retenções são: reserva legal e reserva estatutária (15% do lucro líquido do exercício após reserva legal). Adicionalmente, retém 20% do lucro líquido do exercício (após reservas anteriores) para expansão; e, 10% do lucro líquido do exercício (após reservas anteriores) para contingência;

4. distribuição de dividendos de 25% do lucro líquido; e,

5.todo o saldo remanescente destinado à constituição da reserva adicional de dividendos.

Considerando exclusivamente tais informações, o total do Patrimônio Líquido e o da reserva para contingência são, respectivamente:

Acerca das noções básicas e das normas técnicas de contabilidade comercial, julgue os itens de 71 a 80.

O capital total à disposição de determinada entidade corresponde aos valores que seus acionistas ou proprietários subscreveram e integralizaram.

Em um determinado exercício social, a entidade apresentou, em reais, os seguintes dados:

-

Empréstimos Bancários |

R$ 200.000,00 |

Disponíveis |

R$ 100.000,00 |

Estoques |

R$ 450.000,00 |

Fornecedores |

R$ 300.000,00 |

Imobilizado |

R$ 150.000,00 |

Intangível |

R$ 100.000,00 |

Clientes |

R$ 150.000,00 |

Realizável a Longo Prazo |

R$ 100.000,00 |

Investimentos em Controladas |

R$ 50.000,00 |

-

Considerando exclusivamente as informações apresentadas acima, nesse exercício, o capital próprio da entidade, em reais, é igual a: