Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.662 questões

O patrimônio líquido da Companhia ALFA S.A., em 31/12/2011, apresentava a seguinte estrutura:

Capital Social...................... R$ 400.000,00

Capital a integralizar.............. R$ 80.000,00

Prejuízos acumulados............ R$ 20.000,00

No encerramento do exercício de 2012, o lucro líquido apurado antes das participações era de R$ 40.000,00, e, conforme estabelecido nas normas estatutárias, seriam destinados aos administradores e empregados, respectivamente, 5% e 10%. Com base nessas informações, o valor que foi apropriado à Reserva Legal, de acordo com a legislação societária, correspondeu a:

Esta é a definição trazida pela legislação da matéria acerca de:

5% Reserva Legal 30% Reservas para Contingências 12.500,00 Reservas de Lucros a realizar

Após a constituição das reservas acima e sabendo-se que o estatuto é omisso em relação aos dividendos, o contador deve contabilizar para as ações ordinárias um dividendo no valor de:

Capital subscrito 1.000.000 Capital a integralizar (300.000) Reserva legal 140.000 Reserva estatutária 50.000 T otal do Patrimônio Líquido 890.000

Durante o exercício de 2016 foram integralizados R$ 100.000 ao capital social da Empresa Four Seasons, em dinheiro, e o lucro líquido apurado pela companhia em 31/12/2016 foi de R$ 500.000.

Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício, e que o estatuto da companhia é omisso quanto aos dividendos obrigatórios, seus acionistas terão direito a receber como dividendo obrigatório relativo ao exercício de 2016 a importância de:

Leia as afirmativas a seguir:

I. A equação fundamental da contabilidade determina que o Ativo é igual à soma do Passivo com o Patrimônio Líquido.

II. O Balanço Patrimonial apresenta os bens, direitos e obrigações da entidade.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. O Balanço Patrimonial não permite ter uma posição patrimonial da entidade.

II. A equação fundamental da contabilidade determina que o Ativo é igual à diferença entre o Passivo e o Patrimônio Líquido.

Marque a alternativa CORRETA:

Dados extraídos do Balanço Patrimonial em 31/12:

ITENS R$

Capital Social Subscrito

Não realizado 30.000,00

Realizado 100.000,00

Reserva de Capital 20.000,00

Reservas de Lucros 10.000,00

Prejuízos Acumulados 4.000,00

Ações em Tesouraria 3.000,00

A Situação Líquida com base nos dados fornecidos

importou em :

Estoque de Mercadorias R$ 45.000,00 Móveis e Utensílios R$ 27.500,00 Despesa de aluguel antecipada R$ 8.000,00 Contas a pagar R$ 42.500,00 Receita de Serviços R$ 17.000,00 Contas a receber R$ 12.500,00 Despesa de Juros R$ 11.500,00 Impostos a recolher R$ 13.500,00 Capital Social R$ 34.000,00 Prejuízos Acumulados R$ 2.500,00

Com base nas informações acima, pode-se afirmar com segurança que a Empresa A apresentou um Capital Próprio de:

Com base na legislação societária e as informações do contexto apresentado, podemos concluir que:

Capital Social totalmente integralizado no valor de R$ 250.000,00; Reserva Legal no valor de R$ 46.250,00; Reserva Estatutária no valor de R$ 57.000,00; Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

Caixa e Equivalentes R$ 28.000,00 Edificações em Uso R$ 188.000,00 Reserva de Ágio na Emissão de Ações R$ 12.000,00 Terrenos de Uso R$ 235.000,00 Ações em Tesouraria R$ 28.000,00 Fornecedores R$ 87.500,00 Mercadorias para Revenda R$ 24.000,00 Patentes R$ 18.500,00 Capital Subscrito R$ 250.000,00 Adiantamento a Fornecedores R$ 16.000,00 Reserva de Incentivos Fiscais R$ 45.000,00 Veículos de Uso R$ 138.000,00 Investimentos em Controladas R$ 55.000,00 Reserva Legal R$ 32.500,00 Adiantamento Recebido de Clientes R$ 18.000,00 Depreciação Acumulada de Imóveis R$ 45.120,00 Gastos com Emissão de Títulos Patrimoniais R$ 9.000,00 Capital a Integralizar R$ 8.000,00 Salários a Pagar R$ 35.020,00 Propriedades para Investimentos R$ 60.000,00 Impostos a Recolher R$ 33.820,00 Dividendos a Pagar R$ 39.300,00 Reserva Estatutária R$ 42.100,00 Depreciação Acumulada de Veículos R$ 55.200,00 Clientes R$ 85.060,00 Aplicação de Liquidez Imediata R$ 25.000,00 Exaustão de Terrenos R$ 47.000,00 Empréstimo Bancário R$ 175.000,00

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

Assinale a alternativa correta.

Os recursos foram aplicados em:

• $ 35.000 em despesas administrativas; • $ 12.500 em equipamentos; • $ 3.200 em impostos; e, • $ 1.400 em mercadorias. Ao final do exercício, o Patrimônio Líquido da Só Lucros S/A será de:

Considere os dados a seguir para responder à questão.

As contas e seus respectivos saldos foram extraídos do Balanço Patrimonial de uma companhia em 31.12.2016.

Acerca do balanço patrimonial, julgue o item seguinte.

Considere a seguinte situação hipotética.

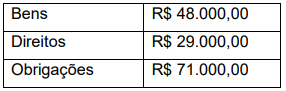

Um hospital de pequeno porte apresentou em seu balanço

patrimonial de 2003 um ativo de R$ 450.570,00 entre bens

e direitos e o passivo apresentou R$ 490.570,00 em

obrigações.

Nessa situação, é correto afirmar que o hospital apresentou

um patrimônio líquido negativo.