Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.662 questões

Ano: 2016

Banca:

FUNDATEC

Órgão:

CRQ 9º Região - PR

Prova:

FUNDATEC - 2016 - CRQ 9º Região - PR - Contador |

Q1344339

Contabilidade Geral

A Comercial Espumoso Ltda.

possui um ativo total de R$ 120.000,00 e um

patrimônio líquido equivalente a 50% do seu

ativo. Durante o exercício, a empresa realizou

a venda de todo o seu estoque por R$

50.000,00, apurando um lucro de R$

20.000,00. Considerando essas informações, é

correto afirmar que o:

Ano: 2015

Banca:

UFPR

Órgão:

Prefeitura de Almirante Tamandaré - PR

Prova:

UFPR - 2015 - Prefeitura de Almirante Tamandaré - PR - Contador |

Q1338518

Contabilidade Geral

Patrimônio Líquido pode ser definido como:

Ano: 2017

Banca:

Crescer Concursos

Órgão:

SESCOOP- PI

Prova:

Crescer Consultorias - 2017 - SESCOOP- PI - Analista Contador |

Q1334830

Contabilidade Geral

Aquela reserva que tem como finalidade proteger o

capital social e que somente poderá ser utilizada para

compensar prejuízos ou aumentar o capital é

chamada de?

Ano: 2017

Banca:

Crescer Concursos

Órgão:

SESCOOP- PI

Prova:

Crescer Consultorias - 2017 - SESCOOP- PI - Analista Contador |

Q1334821

Contabilidade Geral

Nas afirmações abaixo, verifique o que é verdadeiro e em seguida marque a alternativa CORRETA:

I - As cotas-partes de cooperados do patrimônio líquido de uma cooperativa são classificadas como contas do passivo no balanço patrimonial das cooperativas.

II – Os recursos entregues pelo cooperado para a cooperativa a título de capital social, não é considerado passivo financeiro e funciona como garantia de solidez do negócio cooperativo.

III - O capital da cooperativa advindo da cota-parte do cooperado é uma dívida da cooperativa ao cooperado e não uma “propriedade da entidade, constituindo desta forma, patrimônio líquido da sociedade, que servirá para consecução do objeto social.

Ano: 2017

Banca:

Crescer Concursos

Órgão:

SESCOOP- PI

Prova:

Crescer Consultorias - 2017 - SESCOOP- PI - Analista Contador |

Q1334814

Contabilidade Geral

O estado patrimonial de uma empresa pode

apresentar-se de diferentes maneiras na equação

patrimonial. No caso: Ativo = Passivo (sendo

Patrimônio Líquido = 0), podemos concluir o que?

Q1332912

Contabilidade Geral

Texto associado

Analise a natureza dos saldos das contas

fornecidas abaixo e responda às questões.

Contas Saldos

Aplicações de liquidez imediata 20.000

Adiantamentos de clientes 15.000

Clientes 42.000

Dividendos propostos 8.000

Empréstimos a diretores 15.000

Empréstimos a funcionários 20.000

Participações em sociedades controladas e coligadas 57.000

Móveis e utensílios 35.000

Gastos pré-operacionais 20.000

Pesquisa e desenvolvimento de produtos 5.000

Impostos a recuperar 17.000

Obras de arte 10.000

Adiantamentos a fornecedores 17.000

Almoxarifado 16.000

Benfeitorias em propriedade arrendadas 13.000

Marcas e patentes 15.000

Importações em andamento de bens do imobilizado 5.000

Alienação de bônus de subscrição 2.000

Prêmios de seguros a apropriar 9.000

Alienação de partes beneficiárias 6.000

Duplicatas descontadas 4.000

Provisão para perdas em investimento 5.000

Depreciação acumulada de móveis e utensílios 3.000

Ágio na emissão de ações 4.000

Reserva legal 10.000

Prejuízos acumulados 2.000

Prêmio na emissão de debêntures 3.000

Amortização acumulada de gastos pré-operacionais 7.000

Empréstimos e financiamentos – longo prazo 8.000

Receita de exercícios futuros 11.000

Capital social 177.000

Doações e subvenções para investimento 11.000

Reserva estatutária 6.000

Fornecedores 28.000

Provisão para imposto de renda 6.000

Títulos a pagar – longo prazo 9.000

Ações em tesouraria 5.000

Reserva de reavaliação 5.000

Depósitos e aplicações de incentivos fiscais – longo prazo 5.000

O total do Patrimônio Líquido é de:

Ano: 2017

Banca:

CPCON

Órgão:

Prefeitura de Riacho da Cruz - RN

Prova:

CPCON - 2017 - Prefeitura de Riacho da Cruz - RN - Contador |

Q1328692

Contabilidade Geral

Com relação aos conceitos relacionados ao Patrimônio Líquido, marque a alternativa INCORRETA:

Ano: 2018

Banca:

UECE-CEV

Órgão:

Prefeitura de Sobral - CE

Prova:

UECE-CEV - 2018 - Prefeitura de Sobral - CE - Auditor Fiscal de Tributos Municipais |

Q1324008

Contabilidade Geral

Assinale a opção que apresenta uma conta

credora, integrante do grupo patrimônio líquido, nos

termos da Lei nº 6.404/76.

Ano: 2018

Banca:

UECE-CEV

Órgão:

Prefeitura de Sobral - CE

Prova:

UECE-CEV - 2018 - Prefeitura de Sobral - CE - Auditor Fiscal de Tributos Municipais |

Q1324000

Contabilidade Geral

A situação patrimonial líquida positiva ocorre

quando

Ano: 2019

Banca:

FUNDATEC

Órgão:

Prefeitura de Capão da Canoa - RS

Prova:

FUNDATEC - 2019 - Prefeitura de Capão da Canoa - RS - Técnico em Contabilidade |

Q1319744

Contabilidade Geral

Para responder à questão, considere que, ao levantar o seu Patrimônio, uma

empresa apurou os seguintes valores (em R$):

Dinheiro em caixa: 2.000. Mercadorias: 3.000. Bens de uso (imóveis): 5.000. Bens de renda (aluguéis): 10.000. Duplicatas a receber: 12.000. Empréstimos a receber: 13.000. Fornecedores: 2.000. Empréstimos a pagar: 8.000.

Qual o valor da Situação Líquida da empresa?

Dinheiro em caixa: 2.000. Mercadorias: 3.000. Bens de uso (imóveis): 5.000. Bens de renda (aluguéis): 10.000. Duplicatas a receber: 12.000. Empréstimos a receber: 13.000. Fornecedores: 2.000. Empréstimos a pagar: 8.000.

Qual o valor da Situação Líquida da empresa?

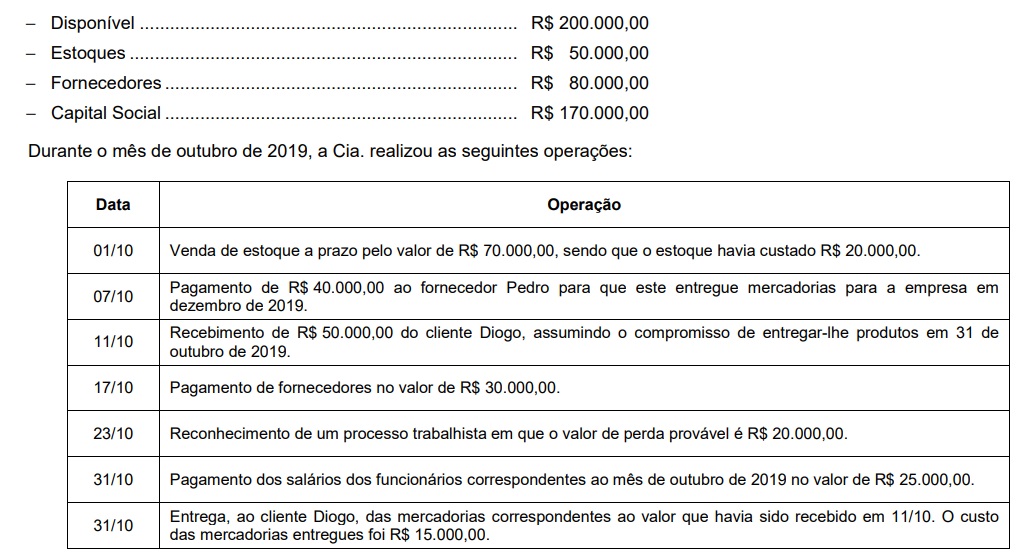

Q1316145

Contabilidade Geral

A Cia. Só Problemas é uma empresa comercial e possuía, em 30/09/2019, a seguinte situação patrimonial:

Após o registro das operações acima, o total do patrimônio líquido da Cia. Só Problemas, em 31/10/19, era, em reais,

Após o registro das operações acima, o total do patrimônio líquido da Cia. Só Problemas, em 31/10/19, era, em reais,

Q1312963

Contabilidade Geral

Uma empresa apresenta um ativo total de R$ 85.000 e uma situação patrimonial líquida de R$ 5.000.

Sabendo-se que o seu passivo circulante é de R$ 45.000,00, podemos afirmar que o total de seu passivo

não circulante é de:

Q1311016

Contabilidade Geral

Considerando-se os saldos do balanço da Companhia Seguradora ABC em 31 de

dezembro de 2006, abaixo relacionados, escolha a alternativa que corresponde ao

valor correto do patrimônio líquido ajustado (PLA) naquela data, tomando por base

a Resolução Nº 85 do Conselho Nacional de Seguros Privados:

R$

Patrimônio líquido 2.000.000 Receitas recebidas de exercícios futuros 20.000 Depósitos judiciais relacionados a sinistros 20.000 Investimentos em companhias de seguros controladas 100.000 Investimentos em controladas do ramo de serviços 50.000 Ativo diferido 40.000 Provisão para sinistros em demanda judicial 150.000

R$

Patrimônio líquido 2.000.000 Receitas recebidas de exercícios futuros 20.000 Depósitos judiciais relacionados a sinistros 20.000 Investimentos em companhias de seguros controladas 100.000 Investimentos em controladas do ramo de serviços 50.000 Ativo diferido 40.000 Provisão para sinistros em demanda judicial 150.000

Q1309853

Contabilidade Geral

O aumento de capital social, deliberado em assembléia de acionistas ou reunião

de quotistas, enquanto não-aprovado pelo Banco Central do Brasil, deve ser

registrado:

Q1309681

Contabilidade Geral

As cooperativas de crédito devem registrar a integralização de capital decorrente da

capitalização de reservas na rubrica contábil de:

Q1309590

Contabilidade Geral

O patrimônio líquido da Rio Grande S.A. apresentava-se, em 31 de dezembro de 2009,

antes da compensação do prejuízo do exercício de R$ 280.000,00, com a seguinte

composição:

Capital social 800.000,00 Reservas de capital 80.000,00 Reserva de retenção de lucro 100.000,00 Reserva legal 80.000,00 Reserva de lucros para aumento de capital 60.000,00

Baseado no artigo 189 da Lei n.º 6.404/76, qual será a apresentação do patrimônio líquido após a compensação do prejuízo contábil do exercício?

Capital social 800.000,00 Reservas de capital 80.000,00 Reserva de retenção de lucro 100.000,00 Reserva legal 80.000,00 Reserva de lucros para aumento de capital 60.000,00

Baseado no artigo 189 da Lei n.º 6.404/76, qual será a apresentação do patrimônio líquido após a compensação do prejuízo contábil do exercício?

Q1308881

Contabilidade Geral

Analise as afirmativas a seguir e assinale a opção INCORRETA.

Q1308843

Contabilidade Geral

O patrimônio líquido da companhia Amazonas S.A. apresentava-se em 31-12-2008, antes da

compensação do prejuízo do exercício de R$ 560.000,00, com a seguinte composição.

R$ Capital social 1.500.000,00 Reservas de capital 280.000,00 Reserva de retenção de lucros 240.000,00 Reserva legal 160.000,00 Reserva para aumento de capital 190.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, como o patrimônio líquido se apresentará?

R$ Capital social 1.500.000,00 Reservas de capital 280.000,00 Reserva de retenção de lucros 240.000,00 Reserva legal 160.000,00 Reserva para aumento de capital 190.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, como o patrimônio líquido se apresentará?

Q1308842

Contabilidade Geral

A Companhia de Alimentos Brasília (CAB), para efeito da aplicação do método de equivalência

patrimonial em sua controlada Companhia de Reciclagem do Norte (CRN), procedeu à eliminação do lucro

não realizado na controlada de transações efetuadas entre elas. A seguir, encontram-se demonstrados os

valores na data de 31 de dezembro de 2008:

Patrimônio líquido.......................................................................................................... 9.600 Lucro não realizado....................................................................................................... 800 Valor contábil do investimento antes da equivalência............................................... 6.800 Percentual de participação no capital.......................................................................... 80%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM n.º 247/96, determine o novo valor contábil do investimento da CAB após a aplicação do método de equivalência patrimonial:

Patrimônio líquido.......................................................................................................... 9.600 Lucro não realizado....................................................................................................... 800 Valor contábil do investimento antes da equivalência............................................... 6.800 Percentual de participação no capital.......................................................................... 80%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM n.º 247/96, determine o novo valor contábil do investimento da CAB após a aplicação do método de equivalência patrimonial:

Q1308590

Contabilidade Geral

De acordo com a nova redação do art. 183 da Lei nº. 6.404/76 (alteração introduzida pela

Lei nº. 11.638/07), as aplicações em instrumentos financeiros, inclusive derivativos,

e em direitos e títulos de créditos, classificados no ativo circulante ou no ativo

realizável a longo prazo, quando se tratarem de aplicações destinadas à negociação

ou disponíveis para venda, serão avaliados: