Questões de Concurso

Sobre patrimônio líquido em contabilidade geral

Foram encontradas 1.662 questões

Q1308584

Contabilidade Geral

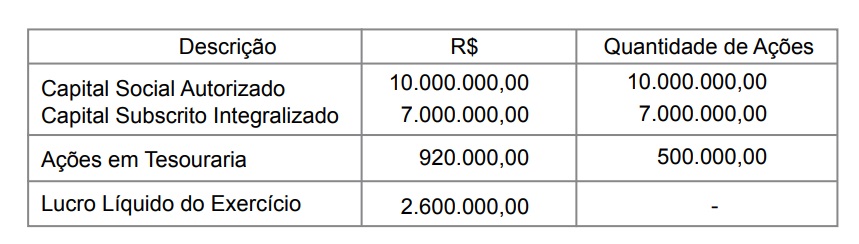

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Q1308580

Contabilidade Geral

A Companhia Global S.A., sociedade de capital fechado, apresenta a seguinte

demonstração das mutações do patrimônio líquido em 31 de dezembro de 2007.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Com base na Lei nº. 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendo mínimo obrigatório distinto da legislação societária, assinale a resposta que corresponde à destinação dos lucros acumulados.

Q1308579

Contabilidade Geral

O patrimônio líquido da companhia Rio Grande S.A apresentava-se em 31-12-2007,

antes da compensação do prejuízo do exercício de R$ 260.000,00, com a seguinte

composição.

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?

R$ Capital social 500.000,00 Reservas de capital 180.000,00 Reserva de retenção de lucros 140.000,00 Reserva legal 40.000,00 Lucros acumulados 90.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, após a compensação do prejuízo do exercício, como o patrimônio líquido se apresentará?

Q1308484

Contabilidade Geral

Os termos que completam as afirmações abaixo são:

“O aumento de capital social, deliberado em assembléia ou reunião, ___________ aprovado pelo Banco Central do Brasil, deve ser registrado na conta ________________, tendo como contrapartida”:

- a conta________________, quando realizado com recursos de acionistas ou quotistas;

- a conta dividendos e bonificações a pagar, quando realizado com utilização de créditos a acionistas, relacionados estritamente ao pagamento de dividendos;

- as contas reservas de capital, reservas de lucros ou lucros ou prejuízos acumulados, quando realizado com____________________.”

“O aumento de capital social, deliberado em assembléia ou reunião, ___________ aprovado pelo Banco Central do Brasil, deve ser registrado na conta ________________, tendo como contrapartida”:

- a conta________________, quando realizado com recursos de acionistas ou quotistas;

- a conta dividendos e bonificações a pagar, quando realizado com utilização de créditos a acionistas, relacionados estritamente ao pagamento de dividendos;

- as contas reservas de capital, reservas de lucros ou lucros ou prejuízos acumulados, quando realizado com____________________.”

Q1308483

Contabilidade Geral

As palavras que melhor completam a sentença abaixo são:

“Quando um título for reclassificado da categoria __________________ para a categoria ___________________, o efeito de marcação a mercado do respectivo título, registrado em conta específica do __________________, deve ser reclassificado para o resultado no momento da transferência de categoria do respectivo título”.

“Quando um título for reclassificado da categoria __________________ para a categoria ___________________, o efeito de marcação a mercado do respectivo título, registrado em conta específica do __________________, deve ser reclassificado para o resultado no momento da transferência de categoria do respectivo título”.

Q1308178

Contabilidade Geral

De acordo com a NBC T 10.8, o resultado do ato não-cooperativo, nas Sociedades

Cooperativas, quando positivo, deve ser destinado para:

Q1307767

Contabilidade Geral

No que tange a conceituação de Capital, de acordo com a NBC T 1, assinale a opção CORRETA.

Q1307760

Contabilidade Geral

O cálculo dos juros sobre Capital Próprio e o seu reconhecimento contábil é aplicável às sociedades

seguradoras. Com relação a esse assunto, assinale a opção INCORRETA.

Q1307705

Contabilidade Geral

De acordo com a Circular BCB nº 3.174/03, o total de créditos tributários existentes

na data-base de referência, nas Administradoras de Consórcio deve corresponder

em relação ao Patrimônio Líquido Ajustado (PLA), no máximo:

Q1307670

Contabilidade Geral

Os limites mínimos de capital realizado e o patrimônio líquido devem ser,

permanentemente, observados pelas instituições financeiras. No caso de instituição

que tenha sede ou matriz e, no mínimo, 90% de suas dependências das quais são

exigidas capitalização, funcionando fora do eixo Rio de Janeiro e São Paulo, os

referidos limites têm:

Q1307637

Contabilidade Geral

Com base na Lei nº 6.404/76 e alterações posteriores, assinale a alternativa incorreta.

A companhia poderá pagar dividendos à conta de:

Q1307630

Contabilidade Geral

A Companhia Beta, sociedade de capital fechado, apresenta a seguinte demonstração

das mutações do patrimônio líquido em 31 de dezembro de 2006:

Com base na Lei nº 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendos distinto da legislação societária, assinale a resposta que corresponda à proposta de destinação do lucro do exercício:

Com base na Lei nº 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendos distinto da legislação societária, assinale a resposta que corresponda à proposta de destinação do lucro do exercício:

Q1307624

Contabilidade Geral

A companhia ABC adquiriu em 30 de novembro de 2006, por R$ 25.000.000, a totalidade

das ações representativas do capital social da sociedade XYZ, que se apresentava

com passivo a descoberto de R$ 15.000.000 nessa mesma data. Considerando: (i) a

informação anterior; (ii) o laudo de avaliação emitido por especialistas independentes

o qual evidencia o valor econômico da investida com base em rentabilidade futura;

(iii) o disposto na Instrução CVM nº 247/96; e (iv) o Ofício Circular CVM/SNC/SEP nº

01/2007, indique a alternativa correta:

Q1307491

Contabilidade Geral

Com referência ao Patrimônio Liquido ajustado - PLA das entidades seguradoras, é

correto afirmar que:

Q1307468

Contabilidade Geral

Em relação aos Juros sobre Capital Próprio, assinale a alternativa incorreta:

Q1307465

Contabilidade Geral

Calcule e identifique o valor do PLA – Patrimônio Líquido Ajustado da seguradora,

considerando o balanço abaixo: (em R$ mil)

Aplicações financeiras 26.000 Créditos de operações de seguros 11.000 Provisão para créditos duvidosos (5.000) Despesas antecipadas 9.000 Depósitos judiciais 4.000 Investimentos em seguradoras controladas 2.000 Imóveis destinados a renda 10.000 Diferido 3.000 Total Ativo 60.000

Débitos de operações de seguros 8.000 Depósitos de terceiros 1.000 Provisões técnicas 14.000 Provisões para contingências fiscais 6.000 Receitas de exercícios futuros 2.000 Patrimônio líquido (incluindo reservas de reavaliação de R$ 3.000) 29.000 Total Passivo 60.000

Aplicações financeiras 26.000 Créditos de operações de seguros 11.000 Provisão para créditos duvidosos (5.000) Despesas antecipadas 9.000 Depósitos judiciais 4.000 Investimentos em seguradoras controladas 2.000 Imóveis destinados a renda 10.000 Diferido 3.000 Total Ativo 60.000

Débitos de operações de seguros 8.000 Depósitos de terceiros 1.000 Provisões técnicas 14.000 Provisões para contingências fiscais 6.000 Receitas de exercícios futuros 2.000 Patrimônio líquido (incluindo reservas de reavaliação de R$ 3.000) 29.000 Total Passivo 60.000

Q1307241

Contabilidade Geral

Na subscrição do capital inicial e nos aumentos de capital em dinheiro, é exigido

das instituições financeiras e demais instituições autorizadas a funcionar pelo

Banco Central do Brasil, sempre a realização, no ato, de um percentual do montante

subscrito, de pelo menos:

Q1307206

Contabilidade Geral

Conforme a Lei nº. 6.404/76 e alterações posteriores, desde que exista saldo de lucros

acumulados no último balanço semestral, a companhia:

Q1307205

Contabilidade Geral

De acordo com as disposições da Deliberação CVM nº 207/96, que trata da

contabilização dos juros sobre o capital próprio, previstos na Lei nº 9.249/95, assinale

a alternativa incorreta:

Q1307160

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, o patrimônio líquido

compreende os recursos próprios da entidade e seu valor é a diferença entre o valor do

ativo e o valor do passivo. Quando o valor do passivo for maior do que o valor do ativo,

a diferença deverá ser denominada e apresentada no balanço patrimonial como: