Questões de Concurso

Sobre perdas estimadas com créditos de liquidação duvidosa - pecld em contabilidade geral

Foram encontradas 83 questões

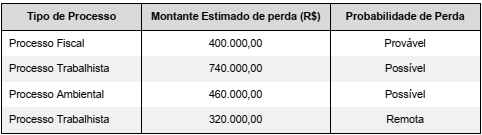

Faça uma análise dos dados extraídos das demonstrações financeiras da “Cia O.S.V.N. S/A” e assinale a seguir, a alternativa CORRETA.

Ativo Total – R$ 100.000,00

Patrimônio Líquido – R$ 60.000,00

Lucros antes das despesas financeiras – R$ 20.000,00

Lucro Líquido – R$ 15.000,00

Ativo Não Circulante – R$ 43.000,00

Passivo Não Circulante – R$ 10.000,00

Pela análise, é CORRETO afirmar:

Para fins de elaboração das demonstrações contábeis do referido período, foi estimado que há uma expectativa de não recebimento desses direitos no montante de R$ 30.000,00.

Sobre o reconhecimento contábil desse fato, a Cia ABC deve

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

A partir dessa situação hipotética, julgue o item.

Os ajustes de perdas estimadas com clientes e ao valor

recuperável do ativo imobilizado constarão tanto na

demonstração de resultados quanto no balanço

patrimonial.

Caixa – R$100.000,00 Créditos a Receber – R$200.000,00 Perdas estimadas com créditos de liquidação duvidosa – R$20.000,00

No exercício de 20x2, a empresa ABC não efetuou nenhuma venda a prazo e recebeu em espécie a totalidade dos seus créditos de curto prazo. Dessa forma, o tratamento contábil aplicável à conta de Perdas Estimadas com Créditos de Liquidação Duvidosa é:

(__) - Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito; (__) - Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como receita do exercício em que forem reconhecidos na Dívida Ativa, nas respectivas rubricas orçamentárias; (__) - Consideram-se Restos a Pagar as despesas orçadas, mas não pagas até o dia 31 de dezembro; (__) - O exercício financeiro coincidirá com o ano civil; (__) - A Dívida Ativa da União será apurada e inscrita na Procuradoria da Fazenda Nacional.

Sabendo que (V) significa Verdadeiro e (F) significa Falso, a alternativa que representa a sequência correta é:

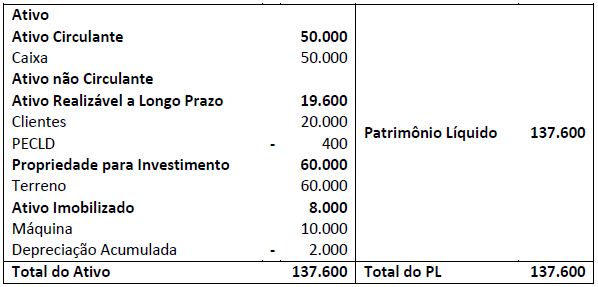

Uma empresa apresentava o seguinte Balanço Patrimonial em 31/12/2016:

Assinale, a seguir, os valores do ativo total em 31/12/2017 em comparação ao de 31/12/2016, de acordo com o NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

A empresa Egito & Lima S.A. estima as perdas com créditos de liquidação duvidosa com base no saldo a receber das vendas realizadas a prazo. Nos últimos cinco anos, o percentual aplicado sobre o saldo a receber foi de 8%.

Os saldos de algumas contas em 31/12/2012 eram os seguintes:

− Disponível: R$ 20.000,00

− Clientes: R$ 200.000,00

− Estimativa de Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 16.000,00

− Estoques: R$ 950.000,00

Durante o exercício de 2013, ocorreram os seguintes eventos:

− A Dinamarca Ltda. decretou falência e sua dívida de R$ 40.000,00 teve de ser considerada incobrável.

− O valor de R$ 24.000,00 devido por um cliente, que havia sido considerado incobrável há mais de três anos, foi recebido durante o ano.

− Por um grave problema financeiro, a Suécia Ltda. teve de ser considerada incobrável. Sua dívida era de R$ 10.000,00.

− As vendas totais em 2013 foram de R$ 400.000,00, das quais, 20% foram realizadas a prazo e o custo das mercadorias vendidas foi de R$ 150.000,00.

− O saldo remanescente da conta Clientes existente em 31/12/2012 não foi recebido durante o ano.

Após essas operações, o saldo da conta EPCLD no balanço patrimonial de 2013 será, em reais,

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

Uma companhia varejista, em decorrência de seu ramo de atividade, mantém uma elevada carteira de clientes e, em função das incertezas contábeis, adota a estimativa da inadimplência para os créditos de liquidação duvidosa. Em 2017, essa companhia, ao fazer a análise da inadimplência da carteira de clientes, mudou a sua estimativa para os créditos de liquidação duvidosa.

Nesse caso específico da mudança de estimativa para créditos de liquidação duvidosa, considerando a NBC TG 23 (R2) - Políticas Contábeis, Mudança de Estimativa e Retificação de Erros, a companhia deverá reconhecer a mudança da estimativa no resultado do(s) exercício(s)

A Comercial Q informou que, analisada a situação da carteira de Duplicatas a Receber e sua experiência de inadimplência, realizou as provisões consideradas necessárias, resultando no saldo da conta Perdas Estimadas em Créditos de Liquidação Duvidosa (Ativo), no Balanço de 31/dez/2016, de R$ 150.000,00.

Informou, ainda, que, em 2/fev/2017, uma Duplicata a Receber de R$200.000,00, depois de esgotadas todas as tentativas necessárias e indispensáveis para o seu recebimento, foi considerada incobrável.

Em decorrência, em 2/fev/2017, a Comercial Q fez o registro contábil da baixa dessa duplicata considerada incobrável, como segue: