Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.795 questões

I. O registro de créditos tributários deve ser acompanhado pelo registro de obrigações fiscais diferidas, quando existentes, observado ainda que quando previsto na legislação tributária, havendo compatibilidade de prazos na previsão de realização e de exigibilidade, os valores ativos e passivos referentes a créditos e obrigações tributárias devem ser compensados. II. Caracterizam-se como diferenças temporárias as despesas apropriadas no exercício que já tenham sido deduzidas para fins de imposto de renda e contribuição social, mas cujas exclusões ou compensações futuras, para fins de apuração de lucro real, estejam explicitamente estabelecidas ou autorizadas pela legislação tributária. III. O auditor independente, ao emitir a sua opinião sobre as demonstrações contábeis, deve manifestar-se quanto à adequação dos procedimentos para a constituição e manutenção dos créditos tributários e obrigações fiscais diferidas, quando relevantes, inclusive no que se refere às premissas utilizadas para a elaboração e revisão semestral do estudo técnico que justifique sua realização. IV. Para fins de reconhecimento e avaliação do crédito tributário, devem ser adotados os critérios e alíquotas vigentes no exercício anterior à elaboração das demonstrações financeiras.

Estão CORRETOS apenas os itens:

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

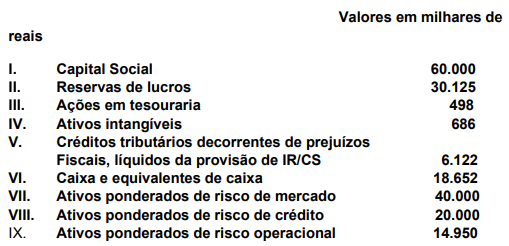

Valores em milhares de reais

I. Capital Social 60.000 II. Reservas de lucros 30.125 III. Ações em tesouraria 498 IV. Ativos intangíveis 686 V. Créditos tributários decorrentes de prejuízos Fiscais, líquidos da provisão de IR/CS 6.122 VI. Caixa e equivalentes de caixa 18.652 VII. Ativos ponderados de risco de mercado 40.000 VIII. Ativos ponderados de risco de crédito 20.000 IX. Ativos ponderados de risco operacional 14.950

Baseado nestas informações, o requerimento mínimo de patrimônio de referência (PR) é:

Baseado nas informações, o Patrimônio de Referência (PR) é:

( ) Feita a indicação da quantia em números e por extenso, em caso de divergência prevalecerá a descrita por extenso. ( ) O cheque com cruzamento geral só pode ser pago pelo banco mediante crédito em conta. ( ) Deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 45 dias, quando emitido no lugar de pagamento e 90 dias, quando emitido em outro lugar do País ou no exterior. ( ) Prescrevem em seis meses, contados da expiração do prazo de apresentação.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Vistos do caixa responsável; II. Vistos de aprovação superior; III. Evidências de conferências de somas e apuração dos saldos; IV. Composição dos valores constantes no caixa: vales, cheques, dinheiro e etc.; V. Numeração dos boletins.

Dos itens acima:

( ) Entende-se por conciliação bancária, os procedimentos de conferência dos registros contábeis com os valores constantes dos lançamentos existentes nos extratos bancários das contas mantidas pela entidade nas instituições financeiras.

( ) Por meio da conciliação bancária é possível se certificar de que todos os lançamentos a débito e a crédito, registrados no extrato bancário, estão corretos.

( ) A conciliação bancária é um exercício de comparação entre o que se esperava das entradas e saídas de recursos financeiros com o que realmente ocorreu.

( ) Por meio da conciliação bancária não é possível saber se o saldo bancário está correto. A conciliação bancária não tem qualquer ligação com o que se denomina fluxo de caixa.

A sequência está correta em

Um determinado ente público possui conta corrente no Banco X. Ao final do exercício de 2019, o extrato bancário apresentava um saldo credor de R$ 2.900,00, entretanto do razão analítico da conta apresentava um saldo devedor de R$ 3.700,00.

Diante da divergência realizou-se a conciliação bancária e para tal foram constatados os seguintes fatos:

▪ Devolução de cheque de contribuinte por insuficiência de fundos não contabilizada = R$ 800,00.

▪ Despesas bancárias debitadas pelo banco não contabilizadas = R$ 500,00

▪ Depósito 2 contabilizado e não compensado pelo banco = R$ 900,00.

▪ Cheque 003 emitido e não apresentado ao banco = R$ 1.400,00.

Após a conciliação bancária, o saldo contábil do razão analítico da conta Banco X deverá apresentar um saldo de