Questões de Contabilidade Geral - Provisões, Passivos Contingentes e Ativos Contingentes para Concurso

Foram encontradas 768 questões

Q1301650

Contabilidade Geral

De acordo com a NBCTG 25, uma provisão deve ser reconhecida quando, e apenas

quando: (a) uma entidade tem uma obrigação presente (legal ou não formalizada)

como resultado de um evento passado; (b) é provável (ou seja, mais provável que sim

do que não) que uma saída de recursos que incorporam benefícios econômicos será

necessária para liquidar a obrigação; e (c) possa ser feita uma estimativa confiável do

valor da obrigação. Considerando essa norma, como deve ser mensurada a Provisão

para Sinistros a Liquidar em discussão judicial?

Q1301646

Contabilidade Geral

A WWW é uma entidade de previdência complementar sem fins lucrativos que possui

as seguintes provisões em 31 de dezembro de 2012:

I - Provisão de Eventos Ocorridos e Não Avisados, no valor de R$10.000,00.

II - Provisão Matemática de Benefícios a Conceder, no valor de R$20.000,00. III - Provisão Matemática de Benefícios Concedidos, no valor de R$15.200,00.

IV- Provisão Complementar de Cobertura no valor de R$4.800,00.

Considerando que o superávit do exercício de 2012 foi de R$80.000,00, qual o limite máximo de constituição da Reserva de Contingência de Benefícios?

Considerando que o superávit do exercício de 2012 foi de R$80.000,00, qual o limite máximo de constituição da Reserva de Contingência de Benefícios?

Q1301645

Contabilidade Geral

A quem cabe a prerrogativa para editar normas que disciplinam a aplicação dos

recursos das reservas, das provisões e dos fundos das sociedades seguradoras?

Q1301541

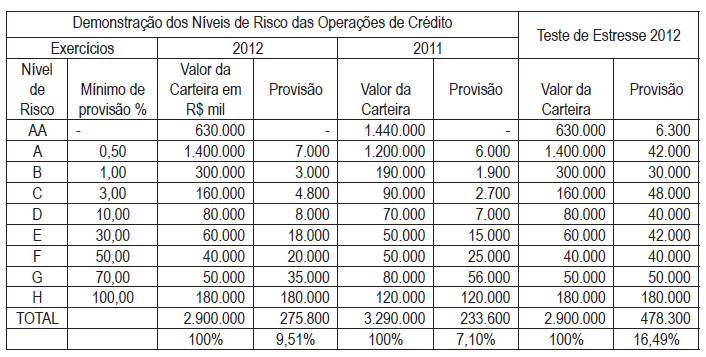

Contabilidade Geral

A Financeira XYZ concentrou suas operações em financiamentos de longo prazo

para veículos usados e vem apresentando piora sensível em seus indicadores, com

resultado ínfimo, com provisão para operações de crédito na ordem de 9,51%, bem

acima da média do mercado. Seu indice de Basileia está praticamente no limite

mínimo no exercício de 2012. Considerando que a Financeira tenha apresentado a

Demonstração dos Níveis de Risco de Operações de Crédito abaixo e, sobre ela, a

fiscalização do BCB, considerando uma situação crítica no mercado de atuação da

instituição, com cenário negativo, procedeu a um teste de estresse, como também

apresentado abaixo, que importou no deslocamento da carteira em dois níveis de

risco. Considerando o contexto e os objetivos da regulamentação prudencial (Basileia

I, II e início da III) e supondo que, diante do resultado apurado no teste, o BCB, agindo

com muito rigor, utilize o poder discricionário que as normas do CMN lhe delegam,

pode determinar que:

Q1301407

Contabilidade Geral

O Departamento Jurídico da Empresa ABC apurou o montante do passivo contingente para

o fechamento das demonstrações financeiras de 31 de dezembro de 2018. De acordo com a

Norma, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A Empresa ABC deve registrar, nas demonstrações financeiras de 31 de dezembro de 2018, o passivo contingente no montante total apurado por seu Departamento Jurídico e reavaliar periodicamente quanto à necessidade do complemento ou da baixa dos valores inicialmente contabilizados. II. A entidade não deve reconhecer o passivo contingente, no entanto deverá ser divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos. III. Se, no montante apurado pelo Departamento Jurídico, existirem situações em que a Empresa for conjunta e solidariamente responsável por obrigação, a parte da obrigação que se espera que as outras partes liquidem é tratada como passivo contingente.

Está(ão) CERTO(S) o(s) item(ns):

I. A Empresa ABC deve registrar, nas demonstrações financeiras de 31 de dezembro de 2018, o passivo contingente no montante total apurado por seu Departamento Jurídico e reavaliar periodicamente quanto à necessidade do complemento ou da baixa dos valores inicialmente contabilizados. II. A entidade não deve reconhecer o passivo contingente, no entanto deverá ser divulgado, a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos. III. Se, no montante apurado pelo Departamento Jurídico, existirem situações em que a Empresa for conjunta e solidariamente responsável por obrigação, a parte da obrigação que se espera que as outras partes liquidem é tratada como passivo contingente.

Está(ão) CERTO(S) o(s) item(ns):