Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

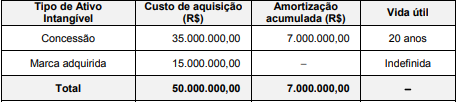

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,

A tabela abaixo apresenta as aplicações financeiras realizadas por uma empresa no dia 01/12/2017. Na tabela são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada uma delas:

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2017, foi, em reais,

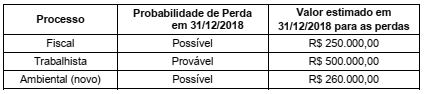

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava, no passivo, o saldo de R$ 840.000,00 na conta Provisões, que era composto dos seguintes valores:

Em 31/12/2018 a empresa analisou as condições desses dois processos e identificou um novo processo que surgiu durante o ano, sendo que as seguintes informações sobre eles foram obtidas junto à sua assessoria jurídica:

O valor total evidenciado no Balanço Patrimonial de 31/12/2018 correspondente aos diversos processos a que a empresa está

respondendo foi, em reais:

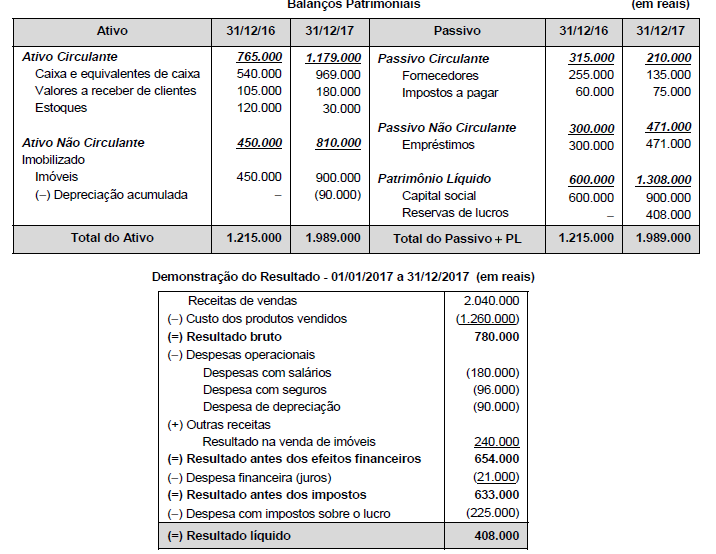

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017. − No período não ocorreu o pagamento da despesa financeira (juros). − O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00. − Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

− Data do contrato: 01/12/2018 − Taxa implícita de juros do contrato: 1,2% ao mês − Valor presente das parcelas em 01/12/2018: R$ 1.000.000,00 − Vida útil do equipamento para a empresa: 7 anos − Valor residual esperado de venda do equipamento pela empresa: R$ 328.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2018, decorrentes do contrato de arrendamento citado foi, em reais:

Em 31/12/2018 a empresa analisou as condições destes dois processos e identificou dois novos processos que surgiram durante o ano, sendo que as seguintes informações sobre os processos foram obtidas junto à sua assessoria jurídica:

Na Demonstração do Resultado de 2018, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi:

Custo de aquisição ............................................................................................................. 25.000.000,00 (−) Amortização Acumulada .............................................................................................. (3.500.000,00) (=) Valor contábil .............................................................................................................. 21.500.000,00 As notas explicativas dessa conta apresentavam, nessa data, as seguintes informações:

A empresa adota o método linear para cálculo da despesa de amortização. A empresa realizou, em 31/12/2017, o teste de redução ao valor recuperável (teste de impairment) para os dois ativos e obteve as seguintes informações:

O saldo líquido evidenciado no Balanço Patrimonial de 31/12/2017 para a conta Intangíveis foi, em reais,

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,

A Lei nº 6.404/76, apresenta a ordem de classificação das contas do ativo:

“Art. 178 [...]

§ 1º “no ativo, as contas serão classificadas em ordem decrescente de grau de liquidez”.

Essa afirmativa acarreta no fato da(s):