Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

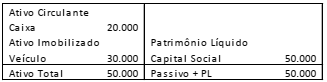

Em 31/12/2017, uma entidade apresentava o seguinte balanço patrimonial:

O valor justo do veículo era de R$ 40.000. Em janeiro de 2018, a entidade transferiu o veículo para o grupo Ativo não Circulante mantido para venda.

Assinale a opção que indica o impacto da transferência do ativo

no balanço patrimonial da entidade.

Uma entidade apresentou os seguintes saldos em seu balancete de 31/12/2017:

Vendas de mercadorias: R$ 500.000;

Estoque final de mercadorias: R$ 100.000;

Estoque inicial de mercadorias: R$ 150.000;

Venda de ativo imobilizado: R$ 100.000;

Compras de mercadorias: R$ 300.000;

Custo do ativo imobilizado vendido: R$ 70.000;

Despesas administrativas: R$ 50.000;

Despesas comerciais: R$ 40.000;

Dividendos: R$ 10.000;

Despesa financeira: R$ 30.000;

Reserva para contingências: R$ 12.000;

Imposto sobre a renda e contribuição social: 34% sobre o lucro antes do imposto sobre a renda e contribuição social.

Assinale a opção que indica o lucro líquido apresentado pela

entidade, em 31/12/2017, dado que todas as receitas são

tributáveis e todas as despesas são dedutíveis.

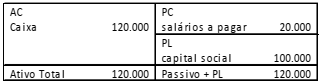

Uma entidade apresentava, em 31/12/2017, o seguinte balanço patrimonial:

Em janeiro de 2018, aconteceram os seguintes fatos:

• Compra de estoque por R$ 100.000, sendo metade à vista e metade para pagamento em 15/01/2019;

• Compra de móveis para o escritório por R$ 40.000, para pagamento em 10/12/2018;

• Contração de empréstimo com sócio da entidade no valor de R$30.000, para pagamento em 01/06/2018;

• Reconhecimento de despesas gerais no valor de R$6.000, que serão pagas no mês seguinte.

Assinale a opção que indica o valor do passivo circulante da

entidade, em 31/01/2018:

Em 10/01/2017, uma entidade comprou estoques a prazo por R$ 1.200.000, para pagamento em março de 2018. Caso a transação tivesse sido à vista, o valor pago teria sido de R$ 1.000.000.

Assinale a opção que indica os lançamentos contábeis feitos pela entidade ao efetuar a compra.

Uma entidade realizou uma captação de recursos por meio de emissão de debêntures, por um valor superior ao nominal. A diferença deverá ser apropriada no resultado, de acordo com o prazo da emissão da debênture.

Assinale a opção que indica a conta a ser creditada ao longo do prazo das debêntures.

Uma entidade apresentava, em 01/01/2018, uma conta no banco ABC com saldo de R$ 20.000. No mês de janeiro, dois boletos, com os valores de R$ 12.000 e de R$ 18.000, que estavam em débito automático, venceram e foram pagos pelo banco.

Assinale a opção que indica a evidenciação da conta no banco ABC, em 31/01/2018.

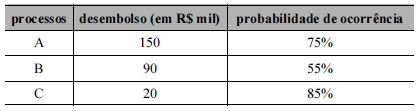

A Cia. XPTO S.A. respondia, em 31/12/2013, aos seguintes processos judiciais:

A Cia. XPTO S.A. deveria ter apresentado como Provisão, em seu Balanço Patrimonial de 31/12/2013, o valor de, em reais,

• Venda de estoque à vista: R$ 50.000,00; • Pagamento do ativo imobilizado que havia sido adquirido em novembro de 2013: R$ 20.000,00; • Reconhecimento e provisionamento da despesa de salários: R$ 3.000,00; • Aumento de capital social pelos sócios da empresa em dinheiro: R$ 40.000,00; • Contratação de empréstimo junto ao banco: R$ 50.000,00; • Compra de estoque para pagamento em fevereiro de 2014: R$ 30.000,00; • Empréstimo concedido a terceiros: R$ 12.000,00; • Compra de material de escritório à vista para ser utilizado no semestre: R$ 6.000,00; • Pagamento de dívida com fornecedor: R$ 4.000,00; e, • Depreciação dos ativos imobilizados: R$ 6.000,00.

Com base nas informações anteriores e no Pronunciamento CPC 03 – Demonstração dos Fluxos de Caixa, os fluxos de caixa gerados ou consumidos pelas atividades operacional, de investimento e de financiamento (em Reais), em janeiro de 2014, foram, respectivamente, de

Considerando que a empresa continua com a mesma vida útil e o mesmo valor residual de 2011, em 31 de dezembro de 2014, o valor contábil da máquina é de

Julgue o item que se segue, relativo a plano de negócios.

Uma projeção de balanço patrimonial e de fluxo de caixa

constitui elemento fundamental para avaliar a viabilidade de

um negócio.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a

correção integral das demonstrações contábeis incluem a perda

da capacidade de compra dos valores originais das

disponibilidades e dos valores a receber; o ganho de

capacidade de compra nos valores a pagar; o lucro bruto

distorcido; a defasagem dos valores de ativos não monetários;

a desatualização dos valores de receitas e despesas.

O estatuto social da empresa W determina o direito a 10% do lucro líquido do exercício para debêntures, empregados, administradores e partes beneficiárias. Em 2017, o lucro antes do imposto de renda e a contribuição social foi de R$ 300.000; o imposto de renda e a contribuição social a pagar somaram R$ 60.000. A empresa apresentava ainda um saldo de prejuízo acumulado de R$ 50.000.

Com base nessas informações, julgue o item a seguir.

Em 2017, o lucro líquido da empresa W foi de R$ 124.659.

Em 2017, a empresa Z vendeu mercadorias a prazo no valor de R$ 100.000, com abatimento de R$ 1.000 — o custo era de R$ 30.000 e o frete da venda, R$ 200. Houve, ainda, a devolução de mercadorias vendidas, no valor de R$ 14.000, com custo de R$ 4.200.

Considerando essas informações, julgue o item seguinte a respeito de receitas de vendas de produtos e serviços.

Em 2017, o lucro bruto da empresa Z foi de R$ 59.000.

Considerando o normativo contábil de combinação de negócios, julgue o item a seguir.

Em uma aquisição reversa, o adquirente contábil normalmente

não transfere ações nem outra forma de contraprestação para

a adquirida contábil.

I efetuou aumento de capital de 5.000 ações, ao preço de R$ 2 por ação; o valor nominal das ações da empresa era de R$ 1 por ação; II efetuou o registro dos juros no valor de R$ 600, bem como atualizou o valor de mercado de determinado instrumento financeiro no montante de R$ 3.000, que estava registrado no balanço patrimonial em 31/12/2016 no valor de R$ 2.000; III registrou receita de subvenções no valor de R$ 4.000; IV distribuiu dividendos aos acionistas no valor de R$ 2.000.

Tendo como base as transações efetuadas pela empresa Y, julgue o próximo item, relativo ao patrimônio líquido.

Em 31/12/2017, após a contabilização das transações ocorridas no corrente ano, o valor do patrimônio líquido foi de R$ 116.400.

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.